Как осуществлять бюджетирование персонала

Каждая организация осуществляет планирование расходов на персонал. Это и есть бюджетирование персонала.

Подробно все статьи расходов на персонал, которые позволяют занизить налогооблагаемую прибыль, отражены в ст. 255 НК РФ.

Для структурирования расчета расходов предлагаем выделить в их составе три укрупненные группы: расходы на оплату труда, расходы на развитие персонала и социальные выплаты.

Теперь о методах расчета планируемых затрат по каждой группе.

Начнем с расходов на оплату труда – это первый элемент бюджета персонала.

Если обратиться к обзору учебной литературы по экономике труда, то можно увидеть, что существует два базовых метода планирования фонда оплаты труда – детальный и укрупненный.

Детальный метод предполагает расчет прогнозной заработной платы по различным статьям и структурным составляющим оплаты труда, а также отдельно планирование по сдельщикам и повременщикам. Часто детальный метод ассоциирует с прогнозированием фонда оплаты труда по отдельным структурным подразделениям.

Если планировать оплату труда детальным методом, то лучше это делать по элементам ст. 255 НК РФ.

Укрупненный метод предполагает расчет прогнозного фонда оплаты труда, исходя из средней заработной платы и среднесписочного количества работников.

Автор данной статьи, проанализировав опыт расчета прогнозного фонда оплаты труда детальным и укрупненным методами, пришел к выводу, что эффективнее считать прогнозный фонд укрупненным методом. Дело в том, что даже если мы будем рассчитывать фонд оплаты труда детальным методом, все равно могут возникнуть непредвиденные траты, которые заранее заложить невозможно (например, работники могут повышать разряды, что вызовет рост оплаты труда, и т. п.).

Как было сказано, предлагаем использовать укрупненный метод, но с элементами детального планирования.

Итак, необходимо сделать следующие шаги:

Рассчитываем среднюю заработную плату по каждой должностной позиции в штатном расписании по данным за текущий год. Далее эту среднюю заработную плату умножаем на количество работников по данной должностной позиции. Скажем, в организации 5 электромонтеров 3-го разряда, значит, умножаем среднюю заработную плату электромонтера на 5 человек и т. д.

Необходимо отметить, что в соответствии с трудовым законодательством в среднюю заработную плату включаем окладную часть, стимулирующие и компенсационные выплаты (в том числе районный коэффициент и процентную северную надбавку).

Суммируем заработную плату по каждой должностной позиции и умножаем на коэффициент инфляции. Процент индексации берем тот, на который по локальной документации организации необходимо индексировать заработную плату.

Напомним, что сегодня индексация заработной платы в связи с инфляцией – это обязательное положение трудового права.

Далее рекомендуем заложить сверху 15 % накладных на случай непредвиденных расходов. Процент выверен экспертным путем – и он вполне достаточен. Если планируется расширение организации, то необходимо добавить к существующему фонду оплаты труда планируемый фонд в соответствии с имеющимися бизнес-планами или технико-экономическими обоснованиями.

От полученного фонда оплаты труда необходимо рассчитать планируемые взносы в социальные фонды: 22 % в ПФР, 2,9 % в ФСС, 5,1 % в ФОМС и от 0,2 до 8,5 % в зависимости от класса риска на страхование от несчастных случаев на производстве и профзаболеваний (конкретный процент для каждой организации устанавливает ФСС).

Взносы в социальные фонды необходимо добавить к расходам на оплату труда при расчете бюджета на персонал.

Вторая составляющая бюджета персонала – затраты на развитие персонала.

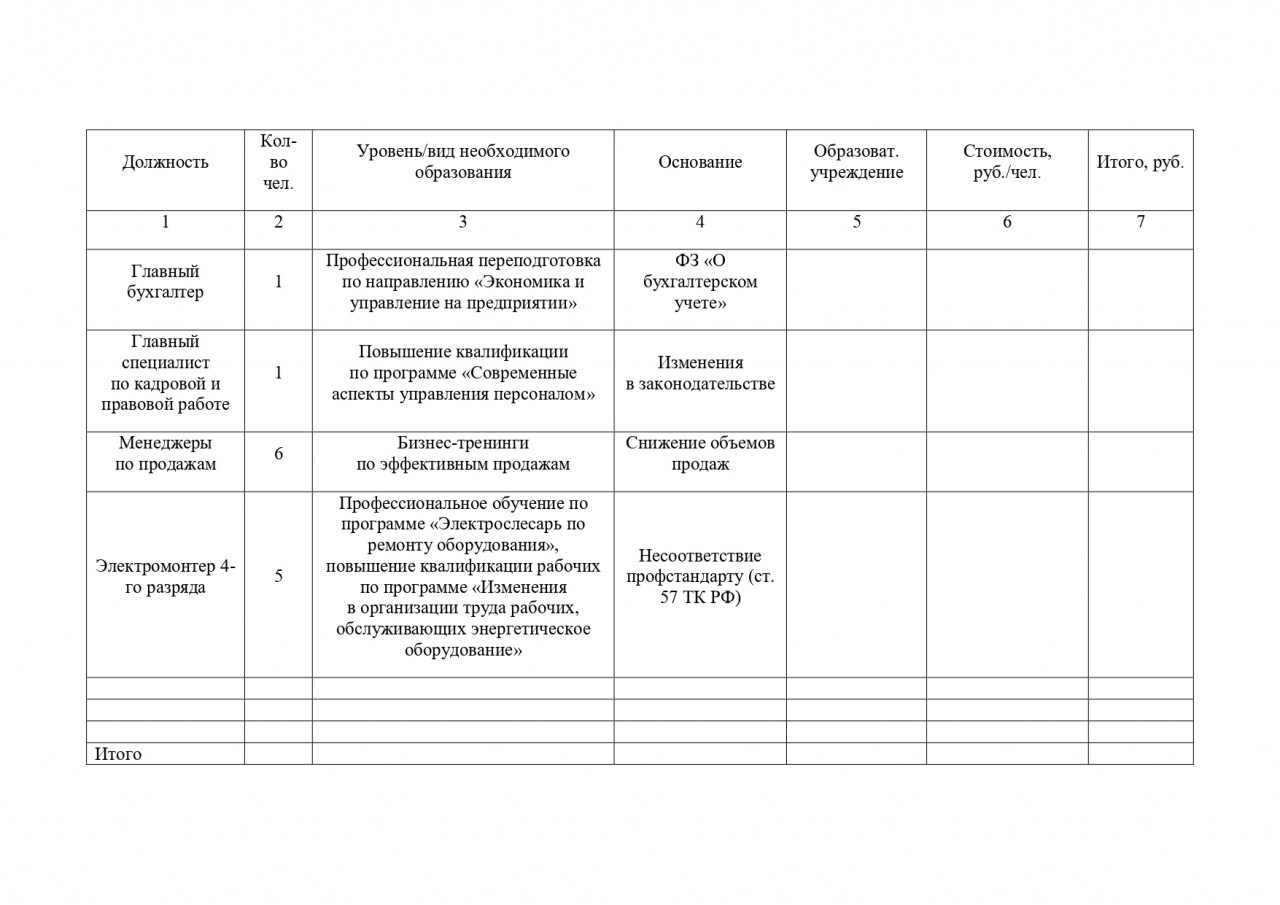

Руководителю необходимо составить смету на обучение. Рекомендуем удобный образец. Образовательное учреждение необходимо писать точно, равно как и стоимость обучения. Нужно связаться с образовательной организацией для уточнения стоимости, периода, сроков обучения, наличия у нее разрешительных документов на образовательную деятельность.

Смета на обучение работников

После составления сметы ее необходимо обсудить с руководителем и определить бюджет, который может быть выделен на следующий год. Далее смету необходимо сократить до рамок бюджета. При сокращении необходимо оставить те позиции, которые требуют обязательного обучения с точки зрения законодательства. Равно как и в условиях ограниченного бюджета в смету необходимо включать только тех, для кого наличие определенного образовательного ценза продиктовано законом.

Третий элемент бюджета персонала – это социальные расходы на персонал.

Их целесообразно планировать двумя способами:

Исходя из возможностей бюджета организации, например, руководитель выделяет определенную утвержденную сумму.

Берутся данные по социальным расходам за последние три года и рассчитываются средние. Далее они индексируются на процент инфляции, который использует данная организация для индексации заработной платы. Сверху рекомендуем заложить 15 % на непредвиденные расходы.

В заключение отметим, что в работе первая и последняя позиции рассчитаны укрупненным методом. Преимущество данного метода состоит в том, что он не так трудоемок, как детальное планирование. Автором статьи опытным путем установлено, что детальное планирование, как и укрупненное в равной степени имеет погрешность, то есть детальное планирование с той же вероятностью может выдать небольшую ошибку. Однако детальное планирование «съест» гораздо больше времени, заметим, при том же эффекте. Для страховки от ошибки и компенсации погрешности рекомендуем закладывать 15 % накладных расходов по первой и последней позиции. По второй позиции стоимость обучения можно установить точно и резерв для погрешности там не требуется.