Сравнение величины НДФЛ и страховых выплат с доходов иностранных граждан, работающих по трудовым и гражданско-правовым договорам на территории Российской Федерации

В части удержания НДФЛ и социальных выплат с доходов иностранных работников, работающих по трудовым и гражданско-правовым договорам мигрантов можно условно разделить на несколько групп.

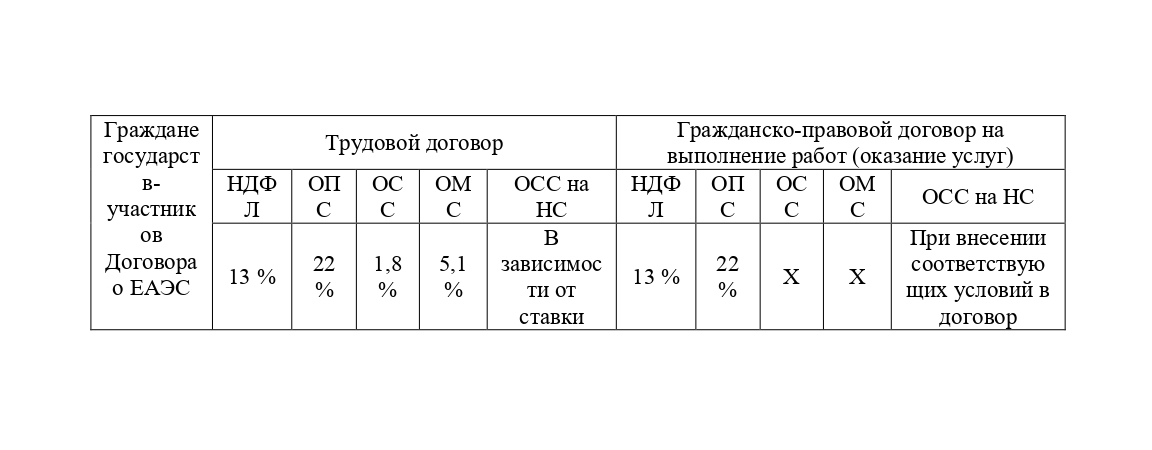

Граждане государств – участников Договора о ЕАЭС (Республика Армения, Республика Белоруссия, Республика Казахстан, Кыргызская Республика).

Налоговая ставка [1]:

Доходы в связи с работой по найму облагаются по налоговой ставке 13 %, начиная с первого дня работы на территории Российской Федерации

Страховые взносы [2]:

ОПС: 22 % (с дохода, не превысившего 1 021 000 рублей. С момента, когда доход работника превысит 1 021 000 рублей 10 %);

ОСС: 1,8 % (с дохода, не превысившего 815 000 рублей. Сверх этой величины взносы не уплачиваются);

ОМС: 5,1 %

ОСС по НС: ставка устанавливается в зависимости от вида деятельности

Сравнение величины налога и взносов при работе по ТД и ГПХ

Иностранные граждане, работающие в России на основании патента (Азербайджанская Республика, Республика Молдова, Украина, Республика Таджикистан, Республика Узбекистан, неграждане Латвии и неграждане Эстонии (апатриды) [3].

Налоговая ставка [4]:

Доходы в связи с работой по найму облагаются по налоговой ставке 13 %, начиная с первого дня работы на территории Российской Федерации на основании полученного патента

Страховые взносы [5]:

ОПС: 22 % (с дохода, не превысившего 1 021 000 рублей. С момента, когда доход работника превысит 1 021 000 рублей 10 %);