Изменения в НДФЛ с 2025 года: ключевые моменты для кадровиков

С 1 января 2025 года вступают в силу значительные изменения в Налоговом кодексе Российской Федерации, предусмотренные Федеральным законом от 12.07.2024 № 176-ФЗ. Эти изменения касаются ставок НДФЛ, стандартных налоговых вычетов и порядка их предоставления. В этой статье рассмотрим, что изменится в НДФЛ с 2025 года, какие корректировки необходимо внести в локальные нормативные акты работодателей и какие шаги следует предпринять до вступления поправок в силу.

Введение прогрессивной шкалы НДФЛ для основных доходов резидентов

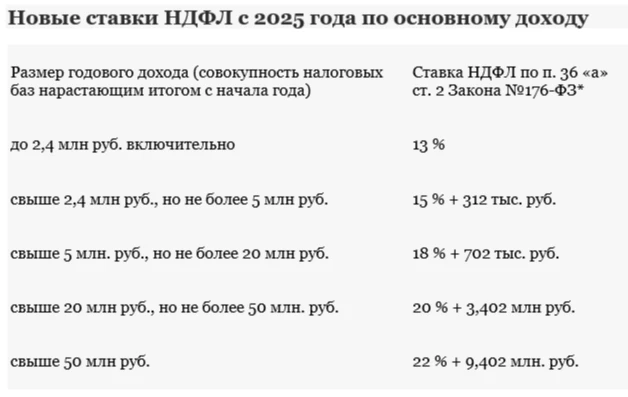

С начала 2025 года будет введена прогрессивная шкала НДФЛ, зависящая от уровня дохода, как показано в таблице ниже.

Однако эта шкала не применяется ко всем видам доходов. Вот список налоговых баз, к которым будет применяться прогрессивная шкала:

выигрыши от азартных игр и лотерей;

доходы участников инвестиционных товариществ;

прибыль контролируемых иностранных компаний;

основные доходы, включая доходы от трудовых и гражданско-правовых договоров.

Применение прогрессивной шкалы НДФЛ

1. Необходимо сначала рассчитать налоговые базы по отдельности в соответствии с пунктом 2.1 статьи 210 НК РФ, с учетом поправок Федерального закона № 176-ФЗ.

2. К основной налоговой базе применяются стандартные вычеты. Подробности о изменениях в стандартных налоговых вычетах можно найти в разделе о предоставлении вычетов.

3. Затем складываются налоговые базы и на основе полученной суммы применяется соответствующая ставка НДФЛ.

Дополнительные ставки НДФЛ с 2025 года

Помимо прогрессивной шкалы, вводятся и другие ставки НДФЛ: 13% и 15%. Эти ставки применяются в зависимости от размера дохода: