Экспресс-оценка бизнес-плана

Бизнес-планов (бизнес-проектов) бывает много, и важным вопросом является умение быстро просканировать бизнес-проект и определить необходимость его дальнейшего изучения или проработки.

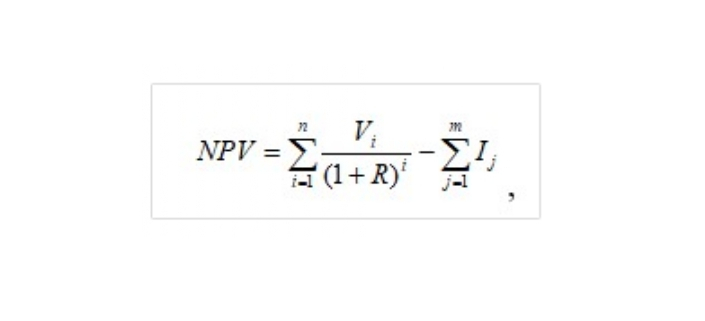

Итак, первое. Смотрим на показатель NPV (чистый дисконтированный доход) проекта. Он как минимум должен быть больше нуля. Границ и критериев его величины нет: чем больше, тем лучше. Из нескольких проектов выбираем тот, у которого больше NPV.

Для справки: NPV – это разница между дисконтированными потоками доходов и дисконтированными потоками затрат по проекту.

Напомним, дисконтирование – это уменьшение будущих доходов за счет факторов инфляции, потери альтернативных доходов и риска инвестора.

Чистый дисконтированный доход в общем виде рассчитывается по формуле:

где Vi – доходные потоки;

i– номер доходного потока;

n – количество доходных потоков;

Ij– инвестиционные потоки;

j – номер доходного потока;

m – количество инвестиционных потоков;

R – коэффициент дисконтирования

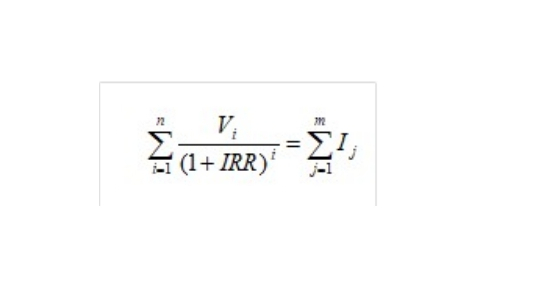

Второе. Если для проекта привлекаются заемные средства (неважно какие – кредиты, облигационные займы и прочее, важно, что все они привлекаются под определенный процент), то необходимо сравнить IRR проекта (внутреннюю норму доходности) с процентом по кредиту (r). Если r > IRR, то проект нужно сразу же отвергнуть, так как у инвесторов не будет денежных средств для возврата кредитов. Для того чтобы понимать, что кредитные средства будут возвращены, необходимо, чтобы IRR была больше процентной ставки по заемным средствам! Чем больше этот разрыв – тем устойчивее проект и больше гарантий, что не будет проблем с возвратом средств.

IRR – это корень данного уравнения (находится при помощи специальных программ, например, Excel).

Третье. Необходимо сравнить коэффициент дисконтирования, принятый для анализа проекта с IRR. Для устойчивого проекта коэффициент дисконтирования должен быть ниже внутренней нормы доходности. Чем больше этот разрыв, тем устойчивее проект к колебаниям рыночной конъюнктуры (изменениям цен на конечную продукции и сырье, волатильности спроса и др.).

Четвертое. Оцениваем срок окупаемости проекта. В промышленности приемлемый срок окупаемости составляет 2–3 года. Конечно, встречаются эффективные проекты со сроком окупаемости 5 лет и более, но тогда это рискованный горизонт планирования и такой проект требует глубокого анализа со стороны экспертного сообщества, прежде чем он будет принят к реализации. В сфере торговли этот срок – около 6 месяцев.

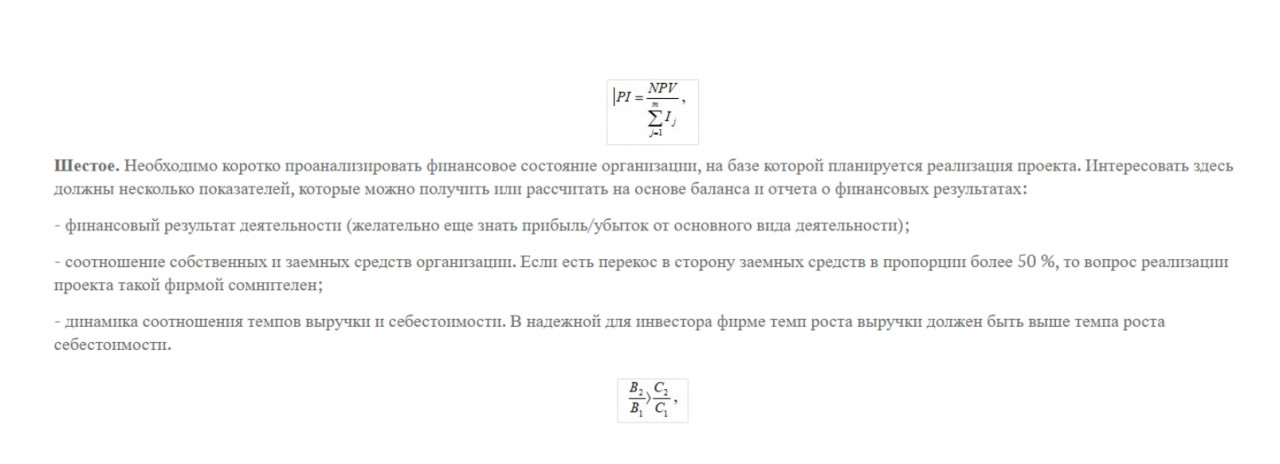

Пятое. Анализируем дисконтированный индекс рентабельности инвестиций – PI (profitability index). Он показывает, сколько чистой прибыли с учетом дисконтирования будет получено на 1 рубль вложенных средств. Чем больше этот показатель, тем более эффективен проект.

где В1 – выручка в предшествующий год;

В2 – выручка в последующий год;

С1 – себестоимость организации в предшествующий год;

С2 – себестоимость организации в последующий год.

Выше был проведен первоначальный экспресс-анализ проекта. Если он даст положительный результат и позитивное представление о проекте, то тогда необходимо более детально разобраться в проекте. Цели первоначального экспресс-анализа заключаются в отсечении заведомо неэффективных проектов и более пристальной фокусировке на тех, которые заслуживают внимания.