Трудно устранимые потери и отходы материалов в строительстве

Расход строительных материалов регламентирован «Методикой применения сметных норм» утвержденной приказом Минстроя России от 14.07.2022 № 571/, который определяет, помимо прочих, следующий подход:

п. 12 «Количество материальных ресурсов, по которым в таблицах сметных норм расход указан с литерой "П", определяется на основании данных проектной документации с учетом трудноустранимых потерь и отходов, определяемых на основании Методики по разработке и применению нормативов трудноустранимых потерь и отходов материалов в строительстве, утвержденной приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 16 января 2020 г. N 15/пр (зарегистрирован Министерством юстиции Российской Федерации 13 марта 2020 г., регистрационный N 57743), включенной в ФРСН, а также положений разделов соответствующих сборников сметных норм».

В указанной «Методике по разработке и применению нормативов трудноустранимых потерь и отходов материалов в строительстве» (далее Методика 15/пр) устанавливаются общие методы разработки, организации определения нормативов, а также приводятся нормативы трудноустранимых потерь и отходов материальных ресурсов, используемых при определении сметной стоимости строительства.

В зависимости от особенностей образования трудноустранимые потери и отходы дифференцируются по трем видам технологических процессов:

а) транспортирование материальных ресурсов со склада производителя до склада потребителя (включая погрузочно-разгрузочные операции) и хранение на приобъектном складе;

б) установка конструкций, элементов конструкций и производство строительно-монтажных работ;

в) транспортирование в пределах строительной площадки материальных ресурсов с приобъектного склада до места производства строительных работ.

Нормативы трудноустранимых потерь и отходов определяются на основе принципа усреднения.

Нормативы трудноустранимых потерь и отходов материальных ресурсов, приведенные в Методике 15/пр, предназначены:

а) для учета в сметной документации нормативного расхода материальных ресурсов с учетом величины трудноустранимых потерь и отходов (%) в случае, когда количество материальных ресурсов зависит от проектных решений и обозначается в сборниках ГЭСН литерой «П», при этом нормы потерь и отходов отсутствуют в общих положениях сборников ГЭСН;

б) для определения потребности в материальных ресурсах, учитывающих величину трудноустранимых потерь и отходов при разработке сметных норм на строительные, специальные строительные, ремонтно-строительные и реставрационные работы.

При отсутствии норматива трудноустранимых потерь и отходов для конкретного материального ресурса применяется норматив для материального ресурса, аналогичного по функциональному назначению, технологии производства работ и совокупности нормообразующих факторов (например, габаритные размеры, кратность размеров, рациональный раскрой).

Для материальных ресурсов, расход которых зависит от проектных решений и обозначается в сборнике ГЭСН литерой «П», величина трудноустранимых потерь рассчитывается на основании общих положений рассматриваемого сборника ГЭСН и учитывается в общем расходе материального ресурса.

В случае, если в общих положениях рассматриваемого сборника ГЭСН отсутствуют данные о величине трудноустранимых потерь и отходов, то их величина определяется на основании нормативов, приведенных в Методике 15/пр.

К потерям количества (массы, объема) товара вследствие его физико-химических свойств, возникающим при транспортировке материалов со склада производителя до склада потребителя (и их приеме), при хранении материалов и отпуске на складе потребителя, включая погрузочно-разгрузочные операции (естественная убыль), следует относить:

а) усушку и выветривание (улетучивание, вымерзание, испарение) содержащейся в продукции влаги или улетучивание из нее отдельных частиц;

б) утечку при перекачивании из одной тары в другую, просачивание через тару либо впитывание в нее;

в) раскрошку, раструску и распыление при погрузочно-разгрузочных операциях.

К естественной убыли не относятся потери материальных ресурсов при их хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты от потерь и состоянием применяемого технологического оборудования, а также при ремонте и (или) профилактике применяемого для хранения технологического оборудования и все виды аварийных потерь.

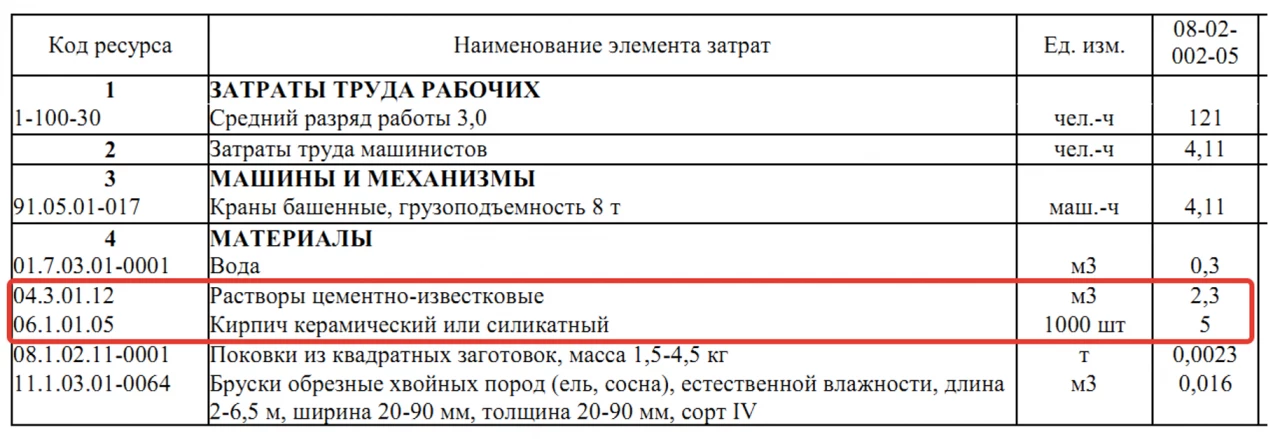

В качестве примера сметной нормы, в которой расход ресурса определен на стадии разработки с учетом положений Методики 15/пр, можно рассмотреть ГЭСН08-02-002-05 «Кладка перегородок из кирпича: неармированных толщиной в 1/2 кирпича при высоте этажа до 4 м» с измерителем 100м2:

Для ресурса с кодом группы 04.3.01.12 «Растворы цементно-известковые», (подлежит учету в смете согласно проектной марки) установлен расход 2,3 м3 на 100 м2 кладки перегородок.

Аналогично для ресурса 06.1.01.05 «Кирпич керамический или силикатный» указан расход 5 000 шт на 100 м2 перегородок.

Это означает, что при учете в сметной документации расхода раствора и кирпича по приведенной норме учтены все нормативные потери, связанные со строительным производством (остатки раствора на стенках промежуточной тары, потери при переливании, бой при перемещении и пр.).

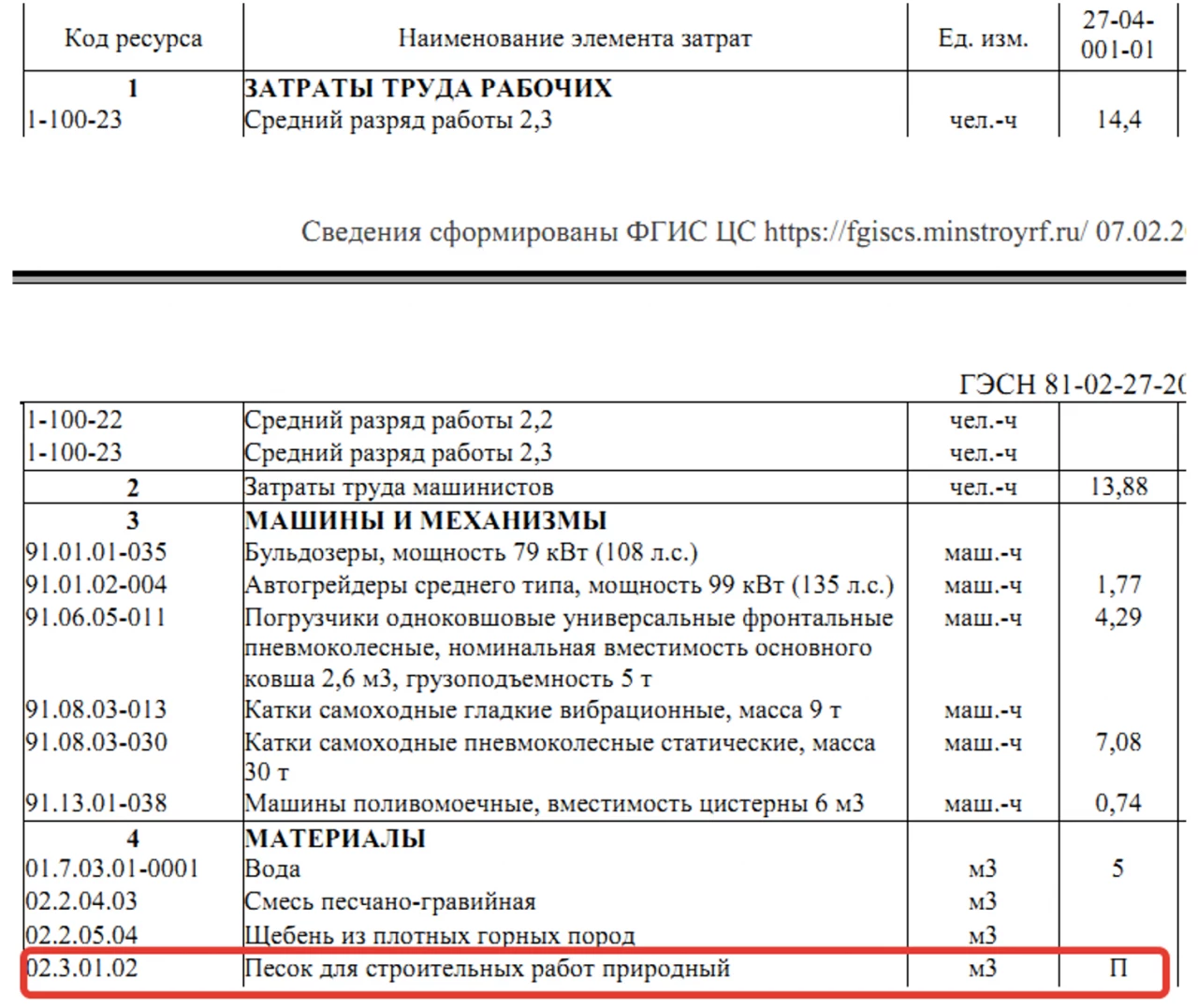

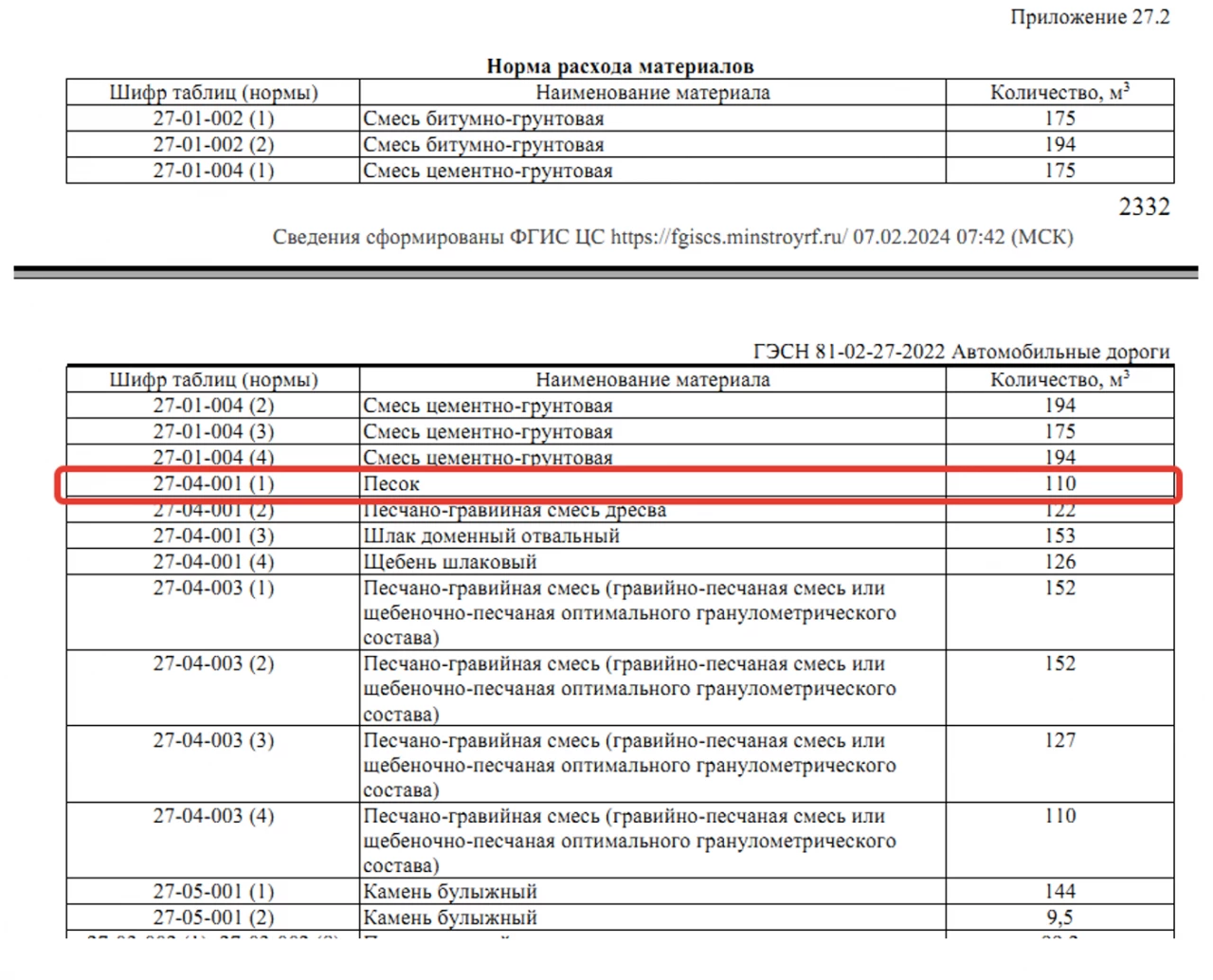

Другой пример сметной нормы, в которой ресурс, не содержит нормативного расхода (указан с литерой "П"), но подлежит учету в сметной документации с расчетом согласно общих положений сборника – ГЭСН27-04-001-01 «Устройство подстилающих и выравнивающих слоев оснований: из песка» с измерителем 100м3:

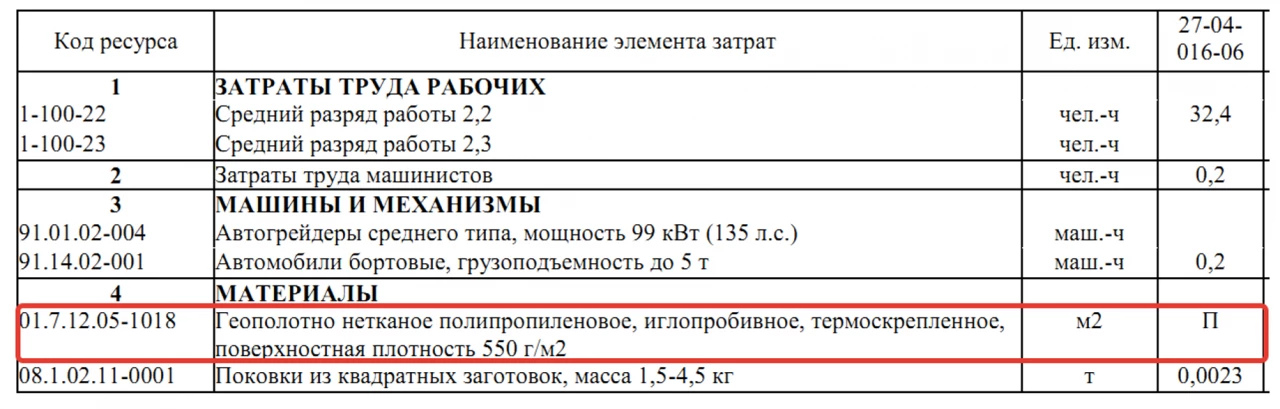

Норма ГЭСН27-04-016-06 «Устройство прослойки из нетканого синтетического материала (НСМ) при укреплении откосов: неподтопляемой» с измерителем 1000 м2 является примером такой группы сметных норм, которые не содержат указаний по расходу ресурса в своем составе и в перечне общий положений:

Ресурс 01.7.12.05-1018 «Геополотно нетканое полипропиленовое, иглопробивное, термоскрепленное, поверхностная плотность 550 г/м2» указан с литерой «П» и в вышеприведенной таблице по Приложению 27.2 Сборника 27. «Автомобильные дороги» указанию, но нормам его расхода отсутствуют.

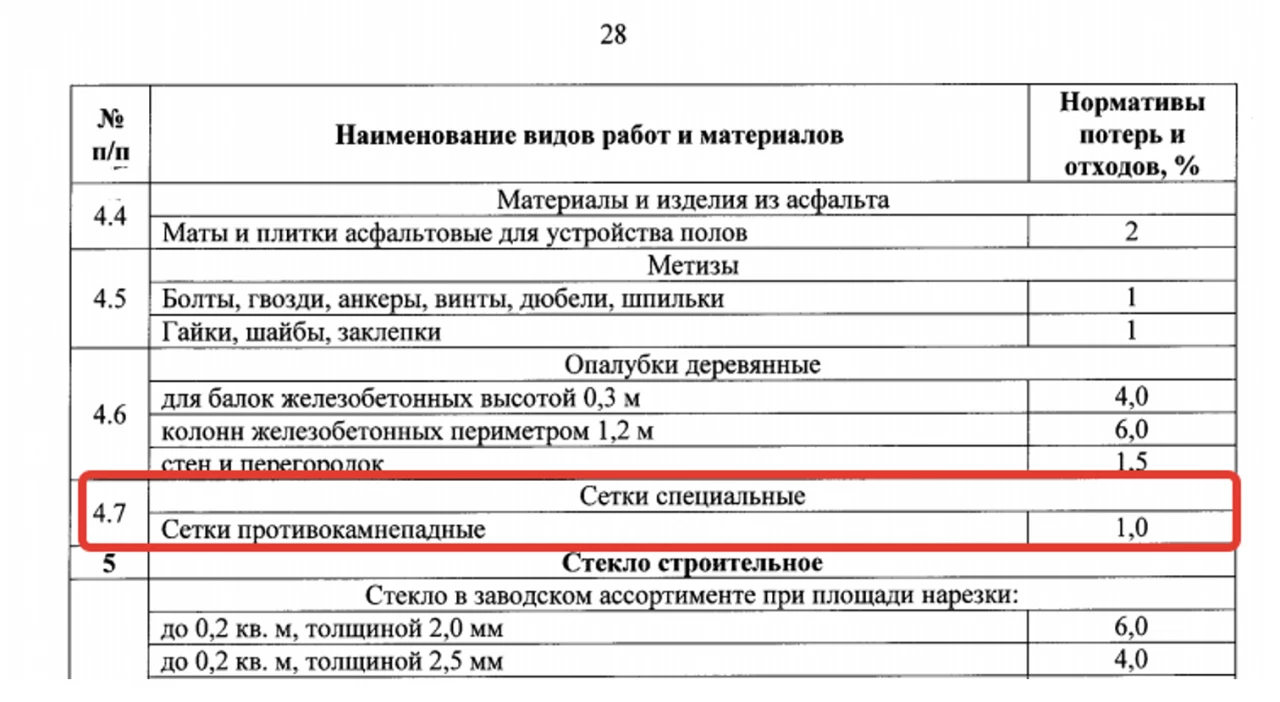

В таком случае следует обратится к Методике 15/пр и руководствоваться Приложением №1 «Нормативы трудноустранимых потерь и отходов материалов и изделий в процессе строительного производства. Материалы для строительных и дорожных работ» п. 4.7, где для видов ресурса «Сетки специальные. Сетки противокамнепадные» установлена норма расхода в 1%:

Соответственно, для устройства прослойки при укреплении откосов в количестве 1 000 м2 нормативный расход геополотна составит 1010 м2 (1000 м2*1%).

Расчет данного расхода геополотна, в качестве обоснования, можно внести в Ведомость объемов работ с приведением формулы расчета и п. 4.7 Прил.№1 Методики 15/пр.