Состав и порядок учета прямых затрат в локальном сметном расчете

При детальном рассмотрении формы локального сметного расчета можно выделить особую группу затрат «Прямые затраты». Определение данного термина дает пункт 6 «Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации» (утверждена Приказом Минстроя России от 4 августа 2020 г. № 421/пр в ред. Приказа Минстроя РФ от 07.07.2022 № 557/пр, далее Методика 421/пр с изм.1):

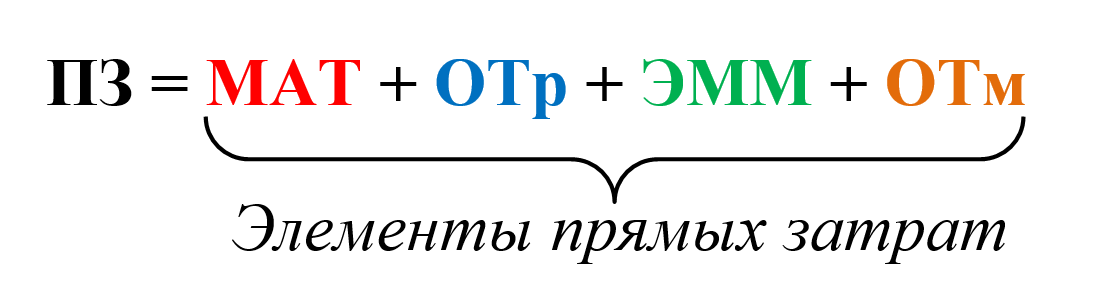

Прямые затраты – это группа затрат в сметной стоимости строительно-монтажных и пусконаладочных работ, учитывающая сметную стоимость:

материальных ресурсов - МАТ;

средства на оплату труда рабочих - ОТр;

стоимость эксплуатации машин и механизмов - ЭММ;

оплату труда рабочих, управляющих машинами (машинистов) – ОТм.

В виде формулы — это можно выразить так:

«Материалы» – отражают совокупность всех материалов, изделий и конструкций, которые необходимо использовать при производстве строительных работ. При этом в цене материалов должны учитываться затраты по доставке материалов на объект строительства (приобъектный склад) и их надлежащее хранение.

Под элементом «Оплата труда рабочих» в сфере сметного ценообразования понимается оплата труда рабочих, которые непосредственно осуществляют строительно-монтажные работы: укладка материалов в дело, монтаж оборудования в проектное положение, перемещение строительных ресурсов на стройплощадке, в том числе от приобъектного склада в рабочую зону.