Порядок учета строительного контроля при ресурсно-индексном методе

Согласно Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации (утверждена Приказом Минстроя России от 4 августа 2020 г. № 421/пр в ред. Приказа Минстроя РФ от 07.07.2022 № 557/пр, далее Методика 421/пр с изм.1) установлен порядок учета в сметной документации затрат на осуществление строительного контроля при строительстве объектов капитального строительства финансируемых полностью или частично с привлечением средств федерального бюджета по следующим требованиям:

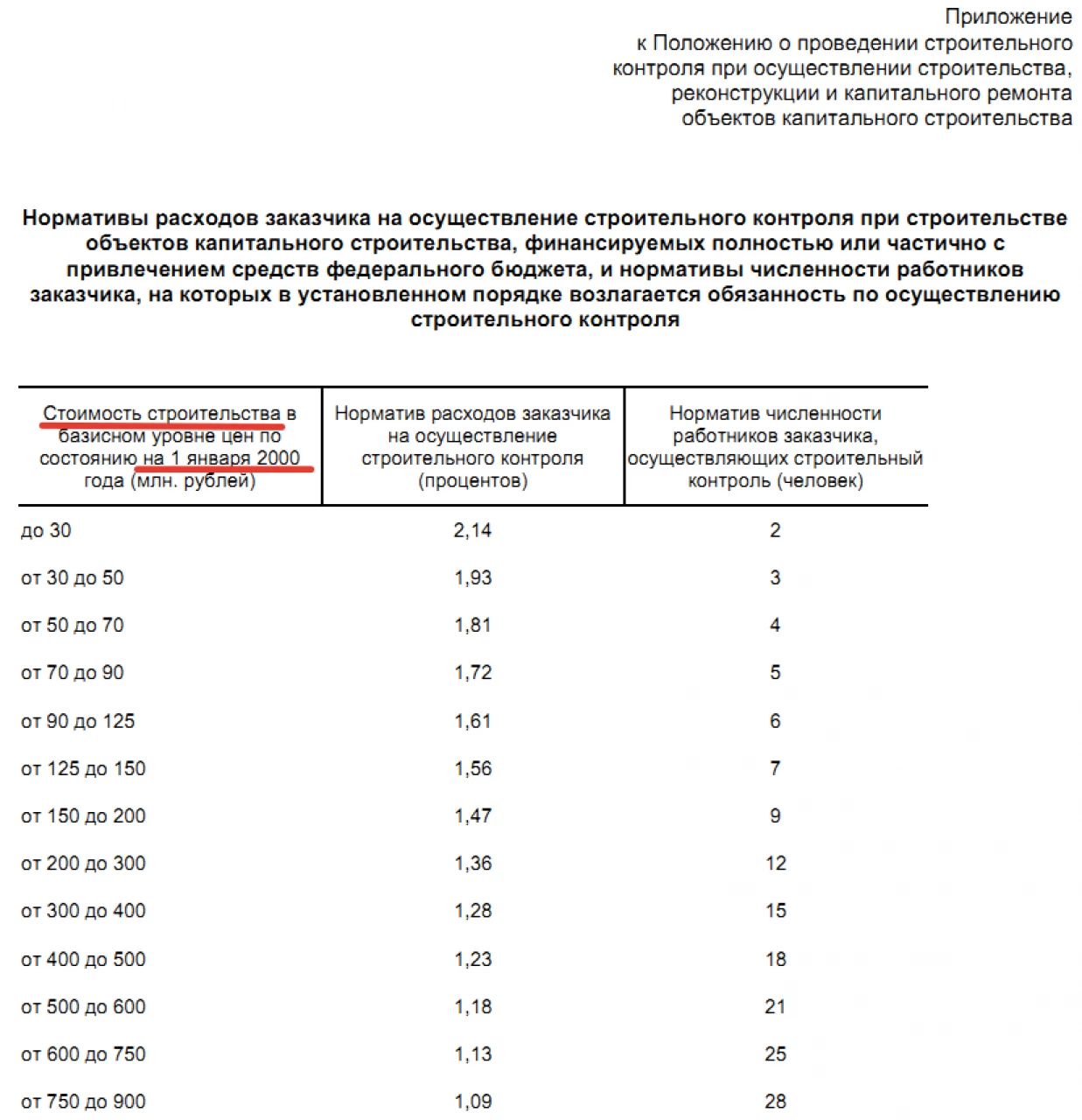

Размер затрат на строительный контроль определяется исходя из общей стоимости строительства по нормативам, приведенных в приложении к Положению о проведении строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства, утвержденному постановлением Правительства Российской Федерации от 21 июня 2010 г. N 468 "О порядке проведения строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства" (далее ПП №468).