Обзор основных изменений № 2 в Методику 421/пр. Часть 2

Калькулирование сметных расценок для БИМ

Не смотря на полный переход на ресурсно-индексный метод (РИМ) определении сметной стоимости строительства в начале 2024 года, необходимость использования базисно-индексного метода (БИМ) по-прежнему остается востребованной для объектов, по которым задание на выполнение проектно-изыскательских работ было выдано до момента перехода на РИМ, а также для корректировки сметной документации в составе проекта, которая ранее была разработана БИМ.

Временной период актуальности расчетов по БИМ озвучен в докладе С. В. Головина - заместителя начальника Главгосэкспертизы России по ценообразовании в рамках форума-выставки «Россия» на ВДНХ 2024:

«Напомню, что корректировка сметной стоимости по объектам, сметная стоимость которых была ранее определена с использованием БИМ, также будет осуществляться с использованием базисно-индексного метода. Это предусмотрено постановлением Правительства Российской Федерации о порядке проведения государственной экспертизы проектной документации. Таким образом, разработка индексов для БИМ для переходящих объектов будет осуществляться еще 3-5 лет».

Актуализация ФСНБ-2020 для БИМ разработчиками сметных норм прекращена с выходом последнего пакета изменений и дополнений в конце 2021 года. При этом отмечается высокий темп наполнения ФСНБ-2022, используемой для РИМ, различными нормами по новым видам работ.

В Методику 421/пр по пункту 10 «б» (в редакции Приказа Минстроя России от 30.01.2024 N 55/пр) внесены дополнительные уточнения по алгоритму калькулирования единичных расценок на основании сметных норм, разработанных для применения РИМ, которые позволяют при отсутствии необходимых видов работ в ФЕР, ФЕРр, ФЕРм, ФЕРмр и ФЕРп использовать их при составлении сметной документации по БИМ.

Оплата труда

Оплата труда рабочих и пусконаладочного персонала, а также оплата труда машинистов для машин, отсутствующих в ФСЭМ-2001, в текущем уровне цен определяется на основании информации из ФГИС ЦС (при ее отсутствии в соответствии с пунктом 5 Методики определения сметных цен на затраты труда работников в строительстве, утвержденной приказом Минстроя России от 1 июля 2022 г. N 534/пр).

Эксплуатация машин и механизмов

Расценки на эксплуатацию машин и механизмов в базисном уровне цен по состоянию на 1 января 2000 г. определяются на основании ФСЭМ-2001.

При отсутствии в ФСЭМ-2001 расценок на эксплуатацию машин и механизмов расценки на такие машины и механизмы в базисном уровне цен по состоянию на 1 января 2000 г. определяются с использованием сметных цен на эксплуатацию машин и механизмов в текущем уровне цен, размещенных в ФГИС ЦС, для субъекта РФ, в котором осуществляется строительство.

При отсутствии в ФГИС ЦС сметных цен на эксплуатацию машин и механизмов в текущем уровне цен для субъекта РФ, в котором осуществляется строительство, расценки на эксплуатацию машин и механизмов, отсутствующих в ФСЭМ-2001, в базисном уровне цен по состоянию на 1 января 2000 г. определяются с использованием сметных цен на эксплуатацию машин и механизмов в базисном уровне цен по состоянию на 1 января 2022 г., включенных в сборник сметных цен на эксплуатацию машин и механизмов в базисном уровне цен по состоянию на 1 января 2022 г. (далее - ФСЭМ-2022), с учетом индексов изменения сметной стоимости строительства по группам однородных строительных ресурсов, информация о которых размещена в ФГИС ЦС.

При отсутствии в ФГИС ЦС указанной информации, расценки на эксплуатацию машин и механизмов, отсутствующих в ФСЭМ-2001, в базисном уровне цен по состоянию на 1 января 2000 г. определяются с использованием сметных цен на эксплуатацию машин и механизмов в базисном уровне цен по состоянию на 1 января 2022 г. с учетом коэффициента инфляции, действующего для уровня цен квартала определения сметной стоимости строительства (далее - дата составления сметной документации). Указанный коэффициент инфляции определяется путем извлечения корня четвертой степени из величины годового прогнозного индекса цен производителей "Продукция машиностроения (26, 27, 28, 29, 30, 33)" по строке "ИЦП", представленного в составе прогноза социально-экономического развития Российской Федерации на соответствующий год, разрабатываемого в соответствии со статьей 26 Федерального закона от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации", и применяется поквартально. При этом величина такого коэффициента инфляции определяется от 1 января 2022 г. до даты составления сметной документации.

Материальные ресурсы

Сметные цены на материальные ресурсы и оборудование в базисном уровне цен по состоянию на 1 января 2000 г. определяются на основании ФССЦ.

При отсутствии в ФССЦ сметных цен на материальные ресурсы и оборудование сметные цены на такие материальные ресурсы и оборудование в базисном уровне цен по состоянию на 1 января 2000 г. определяются с использованием сметных цен на материальные ресурсы и оборудование в текущем уровне цен, размещенных в ФГИС ЦС, для субъекта РФ, в котором осуществляется строительство.

При отсутствии в ФГИС ЦС сметных цен на материальные ресурсы и оборудование в текущем уровне цен для субъекта РФ, в котором осуществляется строительство, сметные цены на материальные ресурсы и оборудование, отсутствующие в ФССЦ, в базисном уровне цен по состоянию на 1 января 2000 г. определяются с использованием сметных цен на материальные ресурсы и оборудование, включенных в сборник сметных цен на материальные ресурсы и оборудование в базисном уровне цен по состоянию на 1 января 2022 г. (далее - ФСБЦ-2022), с учетом индексов изменения сметной стоимости строительства по группам однородных строительных ресурсов, информация о которых размещена в ФГИС ЦС.

При отсутствии в ФГИС ЦС сметных цен на материальные ресурсы и оборудование в текущем уровне цен, а также информации об индексах изменения сметной стоимости строительства по группам однородных строительных ресурсов для субъекта РФ, в котором осуществляется строительство, сметные цены на материальные ресурсы и оборудование, отсутствующие в ФССЦ, в базисном уровне цен по состоянию на 1 января 2000 г. определяются по решению заказчика одним из следующих способов:

с использованием сметных цен на материальные ресурсы и оборудование в базисном уровне цен по состоянию на 1 января 2022 г. с учетом коэффициента инфляции на дату составления сметной документации. Указанный коэффициент инфляции определяется путем извлечения корня четвертой степени из величины годового прогнозного индекса цен производителей по отрасли "Строительство" по строке "ИЦП", представленного в составе прогноза социально-экономического развития Российской Федерации на соответствующий год, разрабатываемого в соответствии со статьей 26 Федерального закона от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации", а при отсутствии названного прогноза на дату составления сметной документации - в составе основных параметров сценарных условий прогноза социально-экономического развития Российской Федерации на соответствующий год, разрабатываемого в соответствии со статьей 26 Федерального закона от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации", и применяется поквартально. При этом величина такого коэффициента инфляции определяется от 1 января 2022 г. до даты составления сметной документации;

в соответствии с пунктом 13 Методики.

1. Приведение затрат на оплату труда рабочих, машинистов и пусконаладочного персонала, стоимости эксплуатации машин и механизмов, стоимости материальных ресурсов и оборудования в текущем уровне цен для субъекта РФ, в котором осуществляется строительство, в базисный уровень цен по состоянию на 1 января 2000 г. осуществляется обратным счетом путем деления их стоимости в текущем уровне цен на индекс изменения сметной стоимости в соответствии с пунктами 11 и 45 Методики 421/пр.

2. Приведение стоимости эксплуатации машин и механизмов, материальных ресурсов и оборудования в текущем уровне цен с использованием коэффициентов инфляции, в базисный уровень цен по состоянию на 1 января 2000 г. осуществляется обратным счетом путем деления их стоимости в текущем уровне цен на индекс изменения сметной стоимости в соответствии с пунктами 11 и 45 Методики 421/пр, выбранный для Московской области.

3. Приведенная в базисный уровень цен по состоянию на 1 января 2000 г. сметная стоимость эксплуатации машин и механизмов определяется с добавлением оплаты труда машинистов, приведенной в базисный уровень цен по состоянию на 1 января 2000 г.

4. Учет в сметной документации стоимости отдельных видов работ, определенной расчетом с использованием сметных норм, разработанных для применения при ресурсно-индексном и ресурсном методах определения сметной стоимости строительства, сведения о которых включены в ФРСН, выполняется в соответствии с пунктом 38 Методики 421/пр.

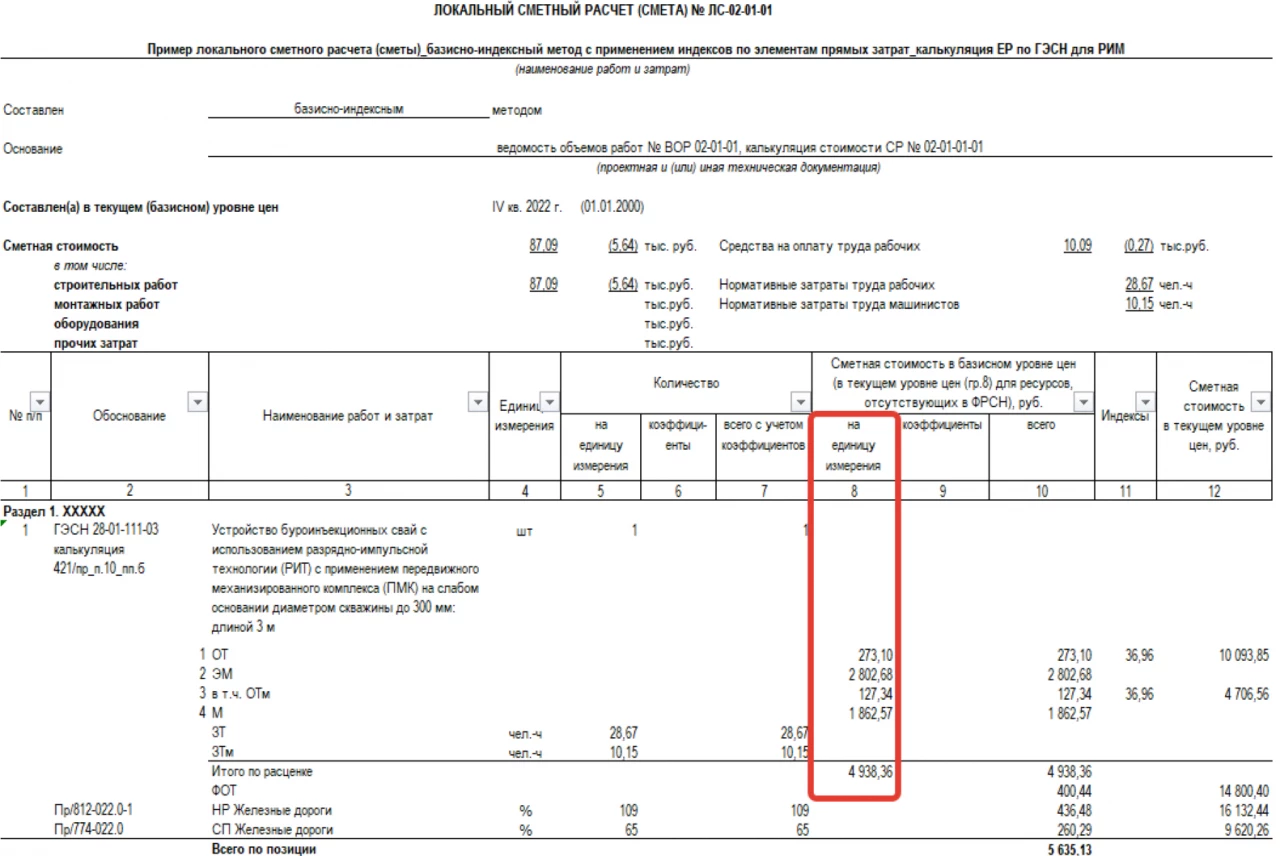

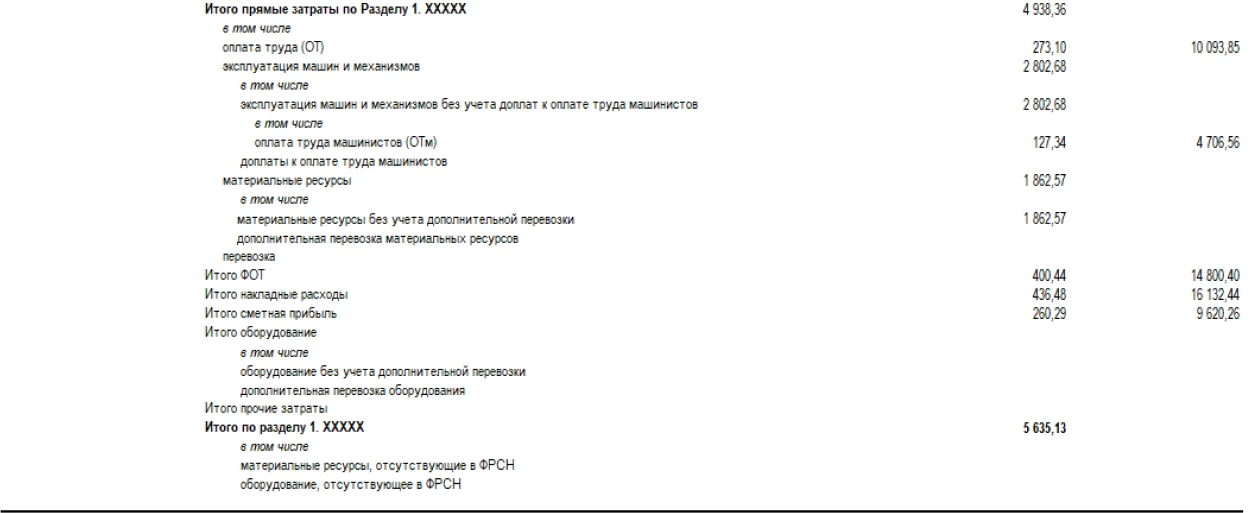

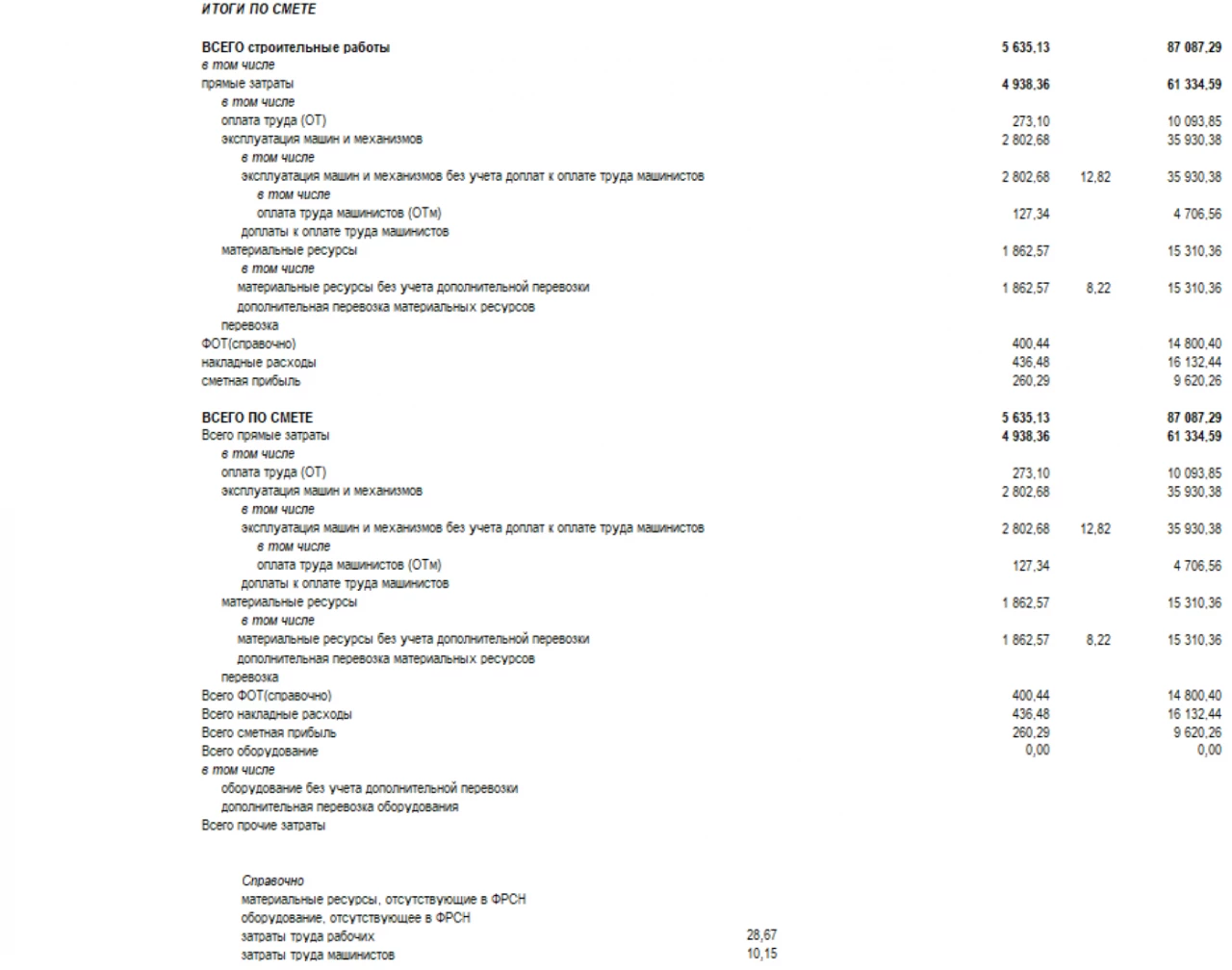

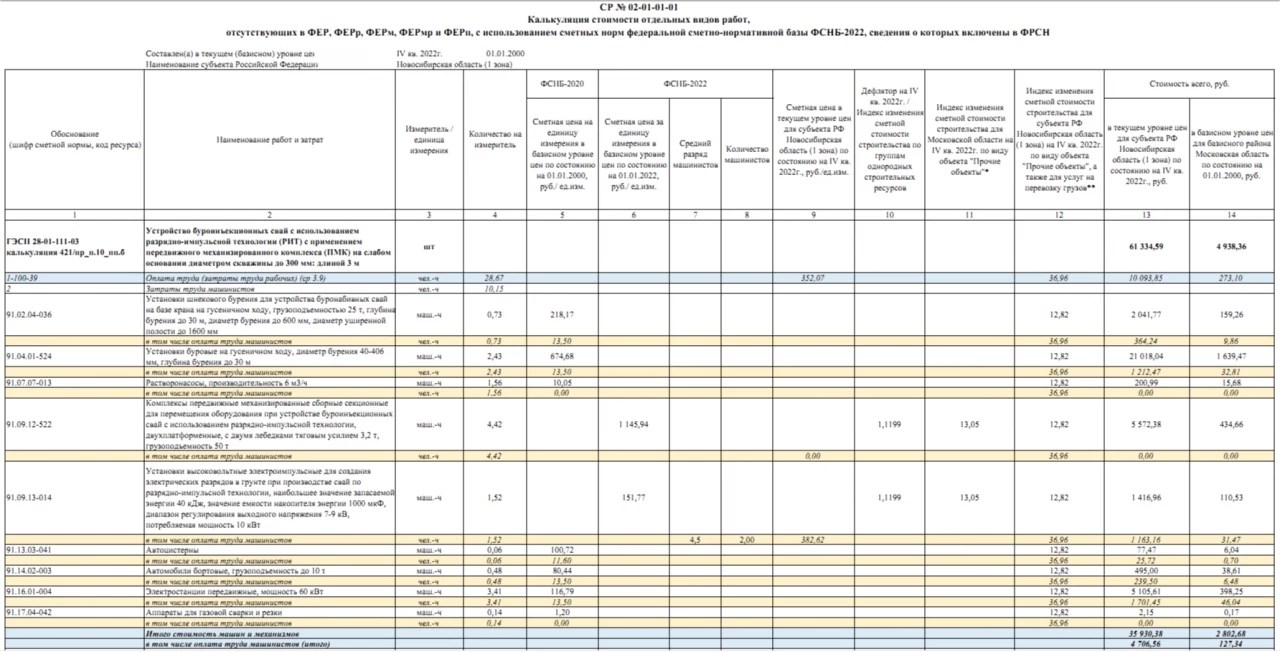

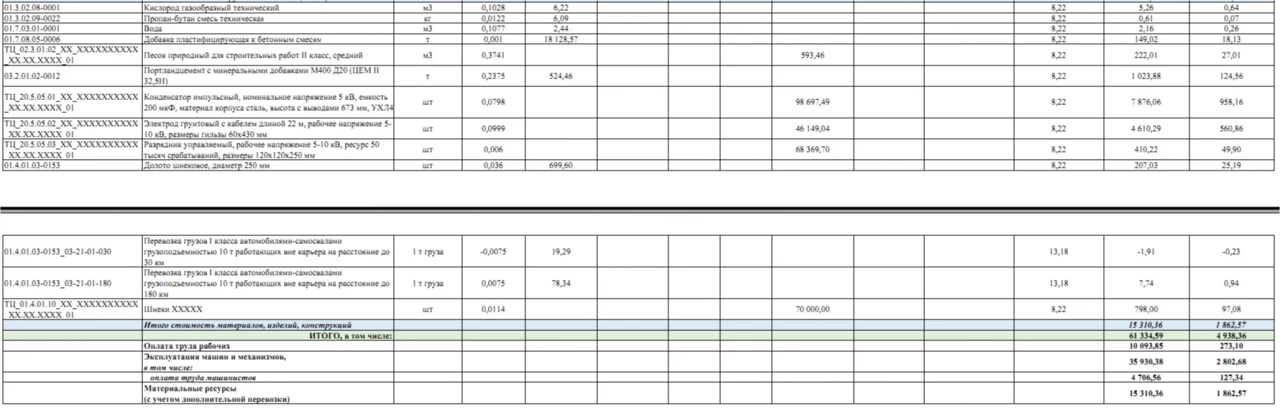

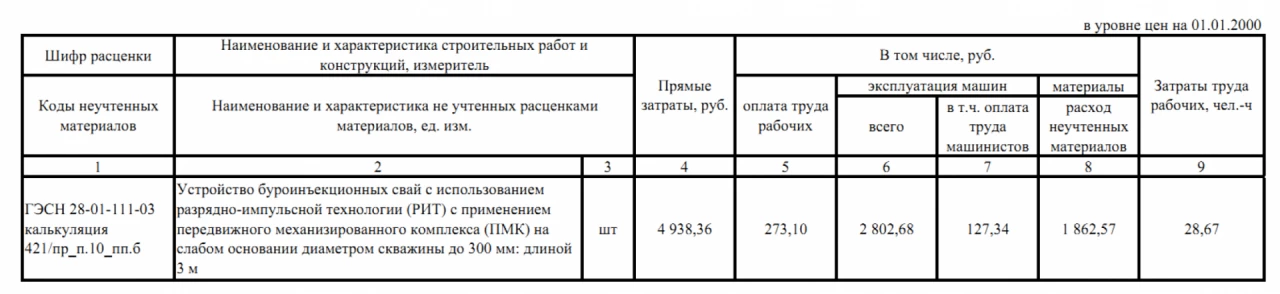

Пример калькулирования единичной расценки по норме ГЭСН 28-01-111-03 ФСНБ-2022 для расчета ЛСР БИМ на основании информации из ФГИС ЦС (цифры, приняты в примере калькуляции, условные):

Пояснения к расчету:

В графе 1 указывается обоснование (шифр сметной нормы, код ресурса).

В графах 2, 3 и 4 согласно данным сметной нормы указываются соответственно наименование работ и затрат; измеритель / единица измерения; количество на измеритель.

В графе 5 указываются данные для материальных ресурсов, машин и механизмов, включенных в ФССЦ, ФСЭМ, ФССЦпг федеральной сметно-нормативной базы ФСНБ-2020.

В графе 6 указывается сметная цена на эксплуатацию машин и механизмов за единицу измерения в базисном уровне цен по состоянию на 01.01.2022 (без учета оплаты труда машинистов), приведенная в ФСНБ-2022, размещенной в ФГИС ЦС.

В графах 7 и 8 указываются соответственно средний разряд машиниста и количество машинистов (трудозатраты машинистов чел.-ч. на 1 маш.ч.) по данным ФСНБ-2022, размещенной в ФГИС ЦС.

В графе 9 указываются:

сметные цены на затраты труда рабочих, машинистов (только для машин, отсутствующих в ФСЭМ, по строкам «в том числе оплата труда машинистов»), пусконаладочного персонала по данным ФГИС ЦС;

сметная цена материальных ресурсов, определенная по результатам конъюнктурного анализа в текущем уровне цен.

В графе 10 в строках с наименованиями машин, отсутствующими в ФСЭМ, указывается прогнозный индекс-дефлятор и инфляции по строке «Продукция машиностроения (26, 27, 28, 29, 30, 33)», публикуемый Министерством экономического развития Российской Федерации в составе прогноза индексов дефляторов и индексов цен производителей по видам экономической деятельности (по полному кругу предприятий без НДС, косвенных налогов, торгово-транспортной наценки) (по строке индекс цен производителей (ИЦП)), рассчитываемый поквартально путем извлечения корня четвертой степени из величины годового показателя инфляции на соответствующий год, при этом величина индекса-дефлятора определяется от 01.01.2022 до первого дня квартала, в уровне цен которого выполняется определение сметной стоимости строительства.

В графе 11 указывается индекс изменения сметной стоимости на эксплуатацию машин и механизмов для Московской области по строкам с наименованиями машин и механизмов, отсутствующих в ФСЭМ.

В графе 12 указываются индексы изменения сметной стоимости для субъекта РФ, в котором осуществляется строительство. При этом, по строкам "Затраты труда рабочих", "в том числе оплата труда машинистов" указывается индекс на оплату труда, по строкам с наименованиями машин и механизмов указывается индекс на эксплуатацию машин и механизмов, по строкам с наименованием материальных ресурсов указывается индекс на материалы, изделия и конструкции, по строкам на дополнительную перевозку грузов указывается индекс на перевозку грузов.

В графе 13:

затраты на оплату труда рабочих определяются по строке «Затраты труда рабочих» как произведение граф 4 и 9;

затраты на эксплуатацию машин и механизмов, включенных в ФСЭМ, а также по строкам «в том числе оплата труда машинистов» для таких машин определяются как произведение граф 4, 5 и 12;

затраты на эксплуатацию машин и механизмов, отсутствующих в ФСЭМ, определяются произведением граф 14 и 12***;

затраты по строкам «в том числе оплата труда машинистов» для машин и механизмов, отсутствующих в ФСЭМ, определяются как произведение граф 4, 8 и 9;

затраты на материальные ресурсы, включенные в ФССЦ, определяются как произведение граф 4, 5 и 12;

затраты на материальные ресурсы, отсутствующие в ФССЦ, определяются как произведение граф 4 и 9;

затраты на дополнительную перевозку грузов определяются как произведение граф 4, 5 и 12;

значение по строке «Итого стоимость машин и механизмов» определяется суммированием значений графы 13, указанных в строках с наименованиями машин и механизмов;

значение по строке «в том числе оплата труда машинистов (итого)» определяется суммированием значений графы 13, указанных в строках «в том числе оплата труда машинистов»;

значение по строке «Итого стоимость материалов, изделий, конструкций» определяется суммированием значений графы 13, указанных в строках с наименованиями материальных ресурсов, а также в строках перевозки грузов;

значение по строке с наименованием работ по сметной норме определяется как сумма значений, указанных в графе 13 по строкам «Оплата труда (затраты труда рабочих)», «Итого стоимость машин и механизмов» и «Итого стоимость материалов, изделий, конструкций».

В графе 14 по строкам «Оплата труда (затраты труда рабочих)», «в том числе оплата труда машинистов», с наименованиями машин и механизмов, включенных в ФСЭМ, и наименованиями материальных ресурсов указываются значения, определенные как частное граф 13 и 12.

В строках с наименованиями машин и механизмов, отсутствующих в ФСЭМ, указываются значения, определенные как произведение графы 4 на сумму отношения произведения граф 6 и 10 к графе 11 и отношения произведения граф 8 и 9 по строке «в том числе оплата труда машинистов» к значению графы 12***.

В строках с затратами на дополнительную перевозку указываются значения, определенные как частное графы 13 по строке на перевозку грузов к графе 12 по строке с наименованием материального ресурса, к которому относятся затраты на такую дополнительную перевозку.

Значения графы 14 по строкам «Итого стоимость машин и механизмов», «в том числе оплата труда машинистов (итого)», «Итого стоимость материалов, изделий, конструкций» определяются аналогично порядку, установленному пунктом 10 примечаний для указанных строк графы 13.

* Письмо Минстроя России от 7 декабря 2022 г. N 65739-ИФ/09, IV квартал 2022 года, приложение № 1. Индексы к ФЕР-2001 по элементам прямых затрат для субъекта РФ Московская область "Прочие объекты":

оплата труда – 41,80

материалы, изделия и конструкции – 7,92

эксплуатация машин и механизмов – 13,05

**Письмо Минстроя России от 27 ноября 2022 г. N 63135-ИФ/09, IV квартал 2022 года, приложение № 2. Индексы к ФЕР-2001 по элементам прямых затрат для субъекта РФ "Прочие объекты":

оплата труда – 36,96

материалы, изделия и конструкции – 8,22

эксплуатация машин и механизмов – 12,82

Письмо Минстроя России от 27 ноября 2022 г. N 63135-ИФ/09, IV квартал 2022 года, приложение № 4. Индексы изменения сметных цен услуг на перевозку грузов для строительства автомобильным транспортом для субъекта РФ:

Автомобили самосвалы – 13,18

*** Указанный порядок применяется до момента размещения в ФГИС ЦС информации о сметных ценах на эксплуатацию машин и механизмов в разрезе субъекта РФ, в котором осуществляется строительство в текущем уровне цен, или об индексах изменения сметной стоимости строительства по группам однородных строительных ресурсов.

При наличии в ФГИС ЦС информации:

о сметных ценах на эксплуатацию машин и механизмов в разрезе субъекта РФ, в котором осуществляется строительство в текущем уровне цен, такая сметная цена указывается в графе 9 с наименованием машины или механизма, отсутствующих в ФСЭМ, при этом графы 6 и 10 не заполняются, а значение в графе 13 рассчитывается как произведение графы 4 на сумму графы 9 и произведения граф 8 и 9 по строке «в том числе оплата труда машинистов». Значения в графе 14 определяются как частное граф 13 и 12;

об индексах изменения сметной стоимости строительства по группам однородных строительных ресурсов в графе 10 вместо дефлятора указывается такой индекс, а затраты на эксплуатацию машин и механизмов, отсутствующих в ФСЭМ, в графе 13 определяются суммированием произведения граф 4, 8 и 9 по строке «в том числе оплата труда машинистов» и произведения граф 4, 6, 10.

Формирование выходной формы единичной расценки выполняется с использованием данных, приведенных в графе 14 (строки «ИТОГО, в том числе:», «Оплата труда рабочих», «Эксплуатация машин и механизмов, в том числе:», «оплата труда машинистов», «Материальные ресурсы (с учетом дополнительной перевозки)»:

Использование полученных данных в локальном сметном расчете БИМ: