Обзор основных изменений № 2 в Методику 421/пр. Часть 1

С 9 апреля 2024 года официально вступил в силу приказ Минстроя России от 30.01.2024 № 55/пр, который внес вторые по счету изменения в «Методику определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации», утвержденную приказом Минстроя России от 4 августа 2020 г. № 421/пр (далее Методика № 421/пр).

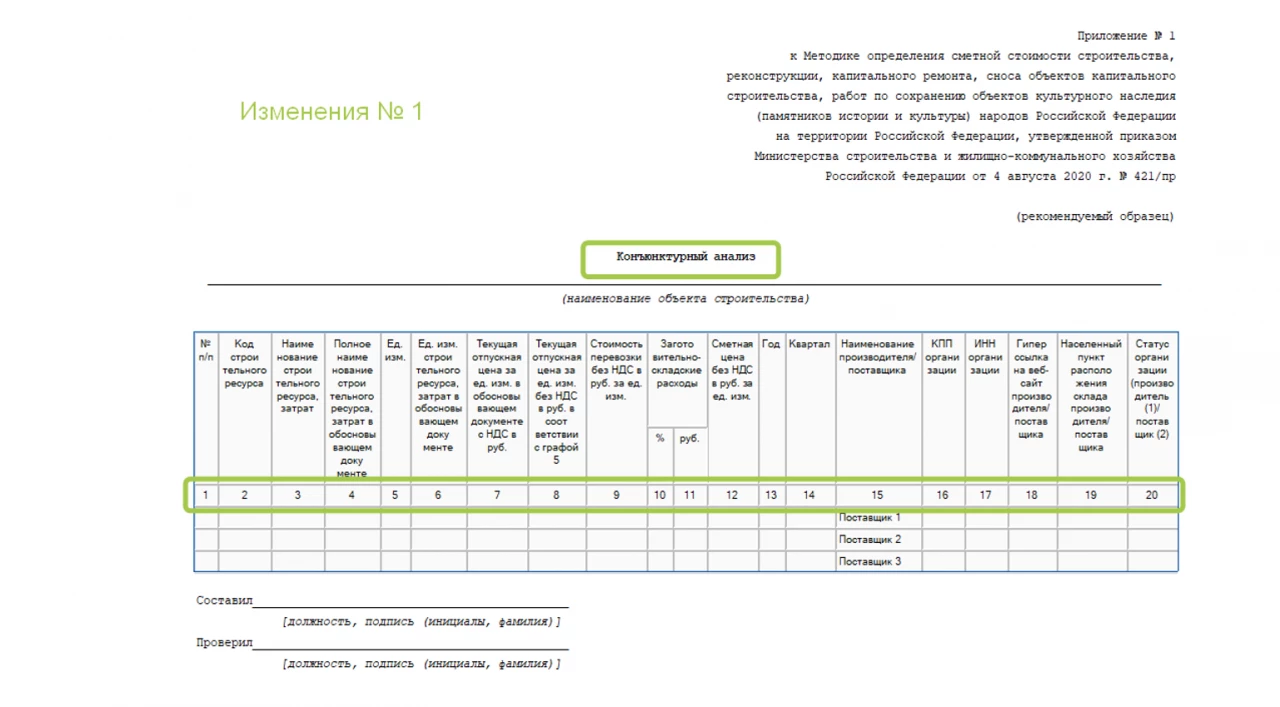

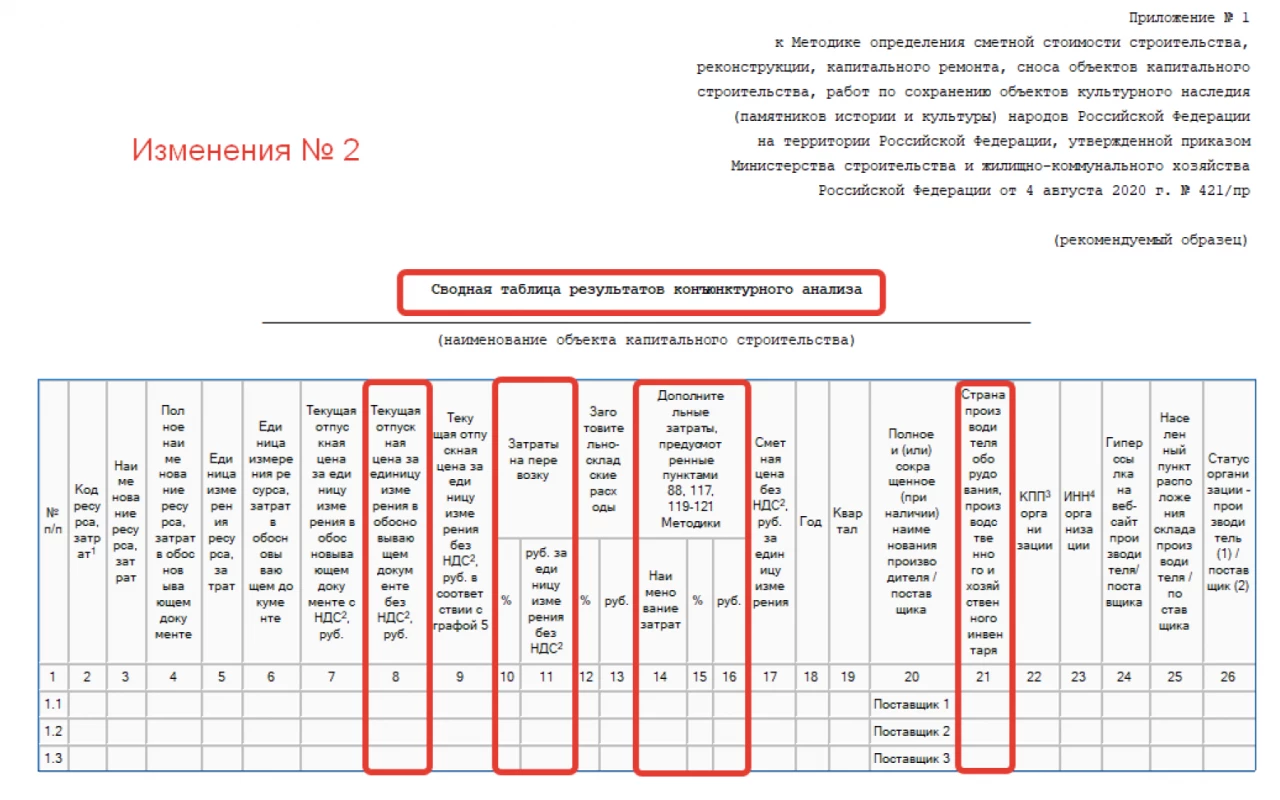

Конъюнктурный анализ

Табличный документ «Конъюнктурный анализ» (Приложение № 1 к Методике №421/пр) переименован в «Сводная таблица результатов конъюнктурного анализа» и дополнен новыми шестью графами (с 20 до 26 граф):

Графа 8 – «Текущая отпускная цена за единицу измерения в обосновывающем документе без НДС, руб.»;

Графа 10 и 11 – «Затраты на перевозку в % и руб. за единицу измерения без НДС»;

Графа 14 и 16 «Дополнительные затраты, предусмотренные п.88,117,119-121 Методики 421/пр. в % и руб.»;

Графа 21 – «Страна производителя оборудования, производственного и хозяйственного инвентаря».

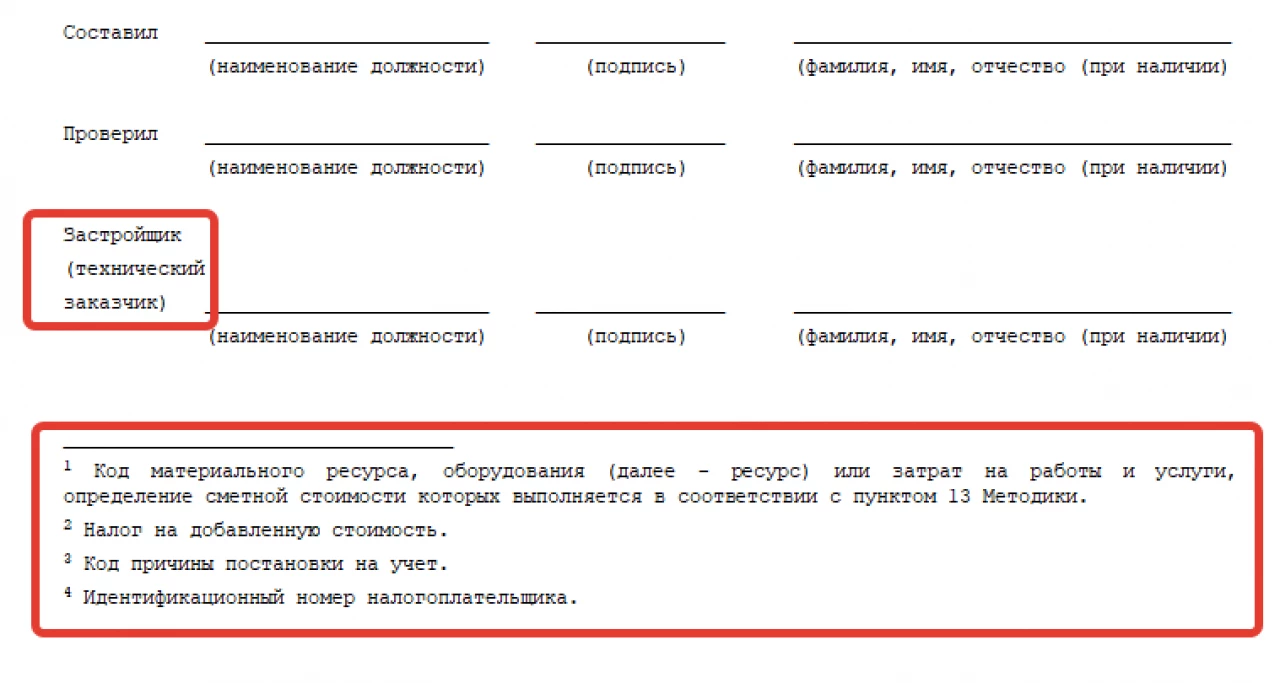

Так же в Приложение № 1 добавлен обязательный реквизит, регламентирующий наличие подписи застройщиком (техническим заказчиком) и исключены примечания по заполнению формы, в связи с тем, что рекомендации по составлению не являются предметом методики.

При необходимости получения разъясняющих инструкций по заполнению новой формы «Сводная таблица результатов конъюнктурного анализа» можно обратиться к разделу «Иные документы» во вкладке «Справочная информация» на сайте ФГИС ЦС:

Где в качестве справки приведена следующая информация:

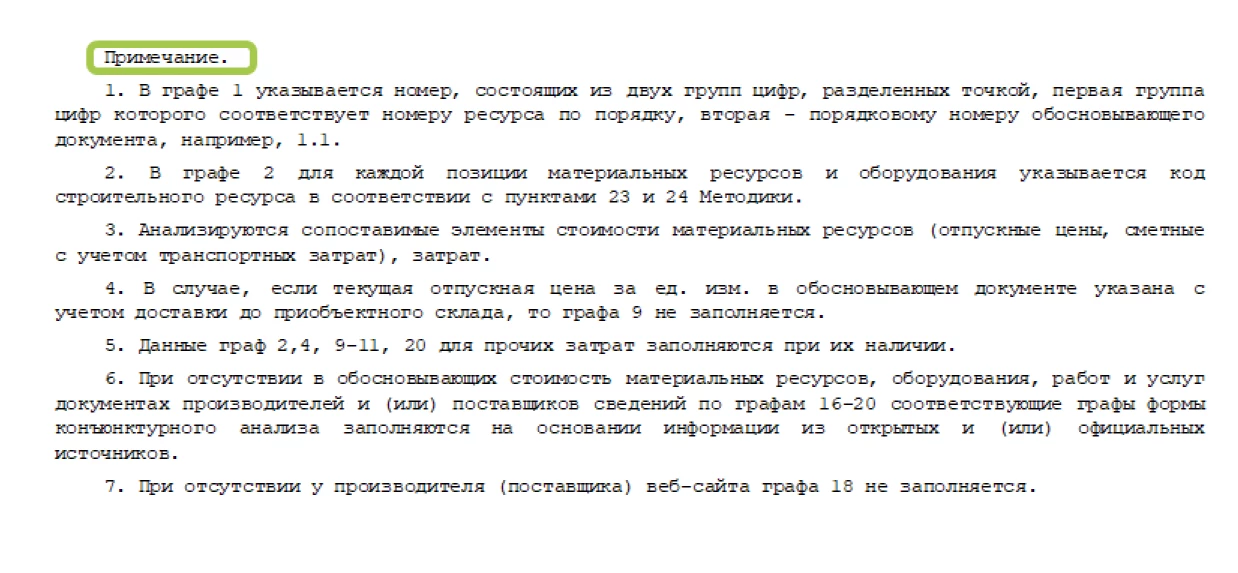

1. В графе 1 указывается номер, состоящий из двух групп цифр, разделенных точкой, первая группа цифр которого соответствует номеру ресурса по порядку, вторая – порядковому номеру обосновывающего документа, например, 1.1.

2. В графе 2 для каждого ресурса в соответствии с положениями пункта 13 Методики № 421/пр., указывается код ресурса в соответствии с пунктами 23 – 24 Методики № 421/пр.

3. Выбор наиболее экономичного варианта выполняется на основании сравнения показателей, указанных в графе 17, для каждого ресурса в соответствии с положениями пункта 13 Методики № 421/пр., наименование которых приводится в графе 3.

4. В случае, если текущая отпускная цена за единицу измерения в обосновывающем документе указана с учетом доставки до приобъектного склада, графы 10 и 11 не заполняются.

5. Графа 10 заполняется в случае, если затраты на перевозку оборудования определяются в процентах в соответствии с пунктом 91 Методики № 421/пр. Затраты на перевозку материальных ресурсов и оборудования в рублях указываются в графе 11.

6. Данные граф 2, 4, 10 – 13 и 26 для прочих затрат заполняются при их наличии.

7. При отсутствии в обосновывающих стоимость материальных ресурсов, оборудования, работ и услуг документах производителей и (или) поставщиков сведений по графам 21 – 26, указанные графы формы конъюнктурного анализа заполняются на основании информации из открытых и (или) официальных источников.

8. При отсутствии у производителя (поставщика) сайта в информационно-телекоммуникационной сети «Интернет» графа 24 не заполняется.

9. Затраты, предусмотренные пунктом 88 Методики и (или) пунктами 117, 119 – 121 Методики № 421/пр., учитываются при их наличии, при этом графа 15 заполняется в случае если в соответствии с указанными пунктами Методики № 421/пр. затраты определяются в процентах. Величина указанных затрат в рублях приводится в графе 16.

10. Значение графы 17 определяется суммированием значений, указанных в графах 9, 11, 13 и значения графы 16.

Кодировка ресурсов конъюнктурного анализа

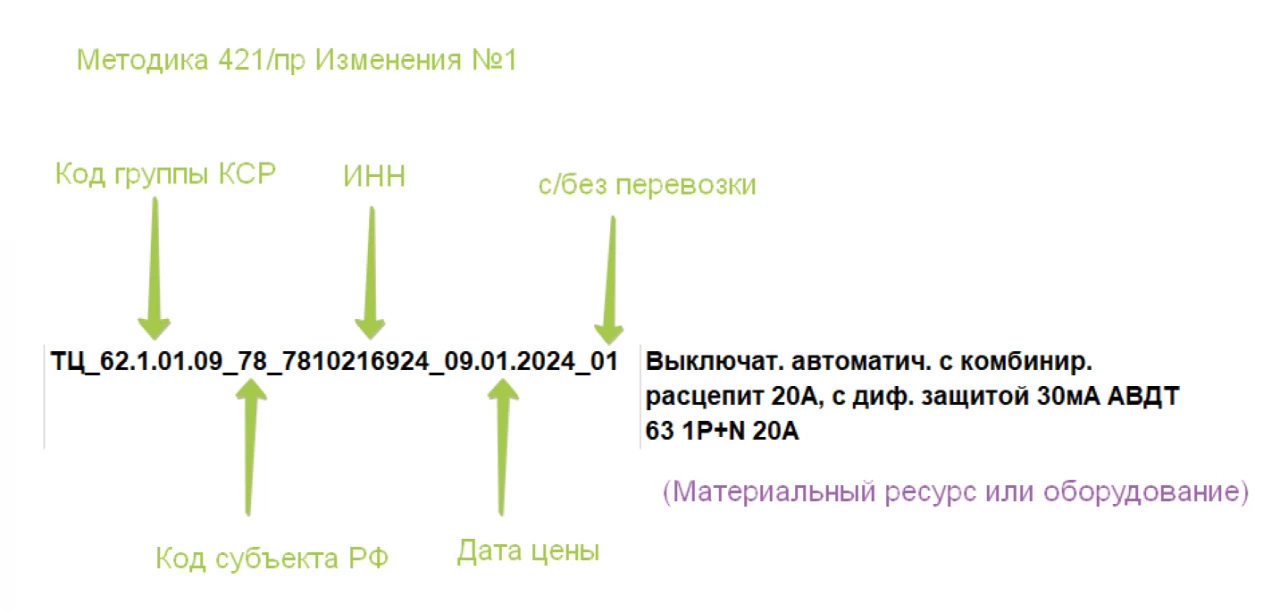

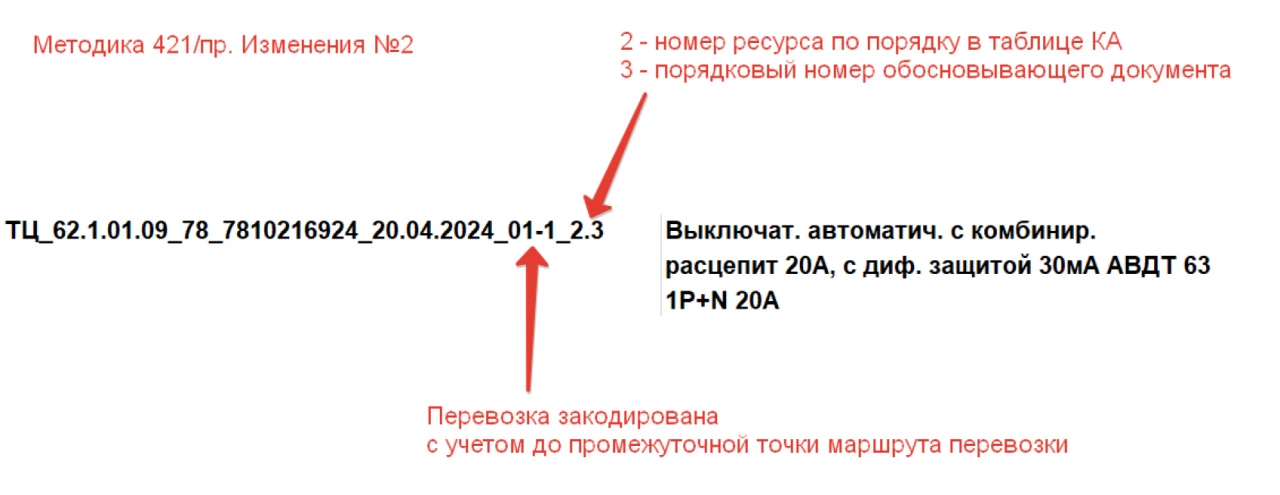

23 пункт Методики 421/пр., регламентирующий кодировку материальных ресурсов и оборудования, отпускная цена которых в текущем уровне цен определена в соответствии с пунктами 13-21 Методики 421/пр., претерпел значительные изменения, согласно которым код таких ресурсов следует составлять из 6 групп цифр вместо 5.

Первые четыре группы цифр кода оставлены без изменений.

Пятая группа дополнена требованием об указании затрат на перевозку строительного ресурса:

01 - с учетом затрат на перевозку до приобъектного склада;

01-1 - с учетом затрат на перевозку до промежуточной точки по маршруту перевозки, когда требуется включение затрат на перевозку до приобъектного склада по расчету дополнительно;

02 - без учета затрат на перевозку)

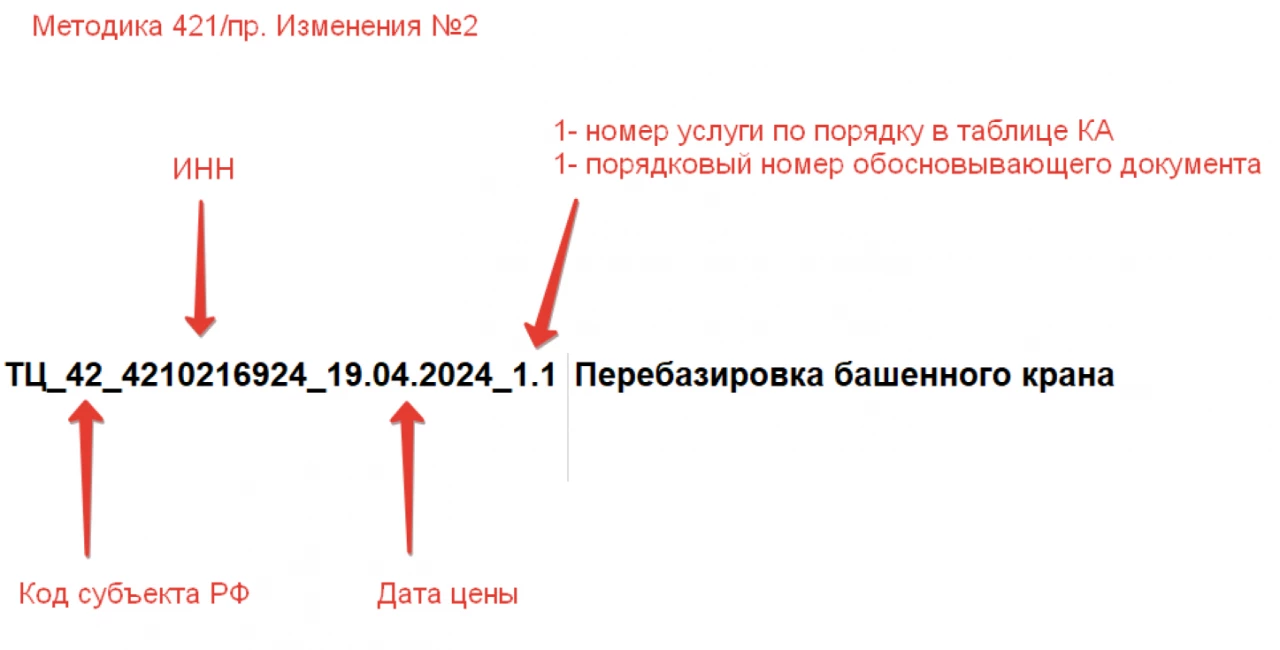

Для кодировки отдельных видов работ и услуг введен дополнительный подпункт 23.1 Методики 421/пр, согласно которому им присваивается код, состоящий из буквенного обозначения "ТЦ" и четырех групп цифр, разделенных знаками нижнего подчеркивания: первая группа цифр соответствует коду субъекта Российской Федерации, на территории которого находится производитель (поставщик); вторая группа цифр содержит данные об ИНН производителя (поставщика); третья группа цифр соответствует уровню ценовых показателей (в формате ДД.ММ.ГГГГ) согласно обосновывающим сметную стоимость документам; в четвертой группе цифр приводится пункт по порядку кодируемого вида работ или услуг.

Иллюстрация изменений в кодировке ресурсов на примерах представлена ниже.

Код материальных ресурсов или оборудования:

Код отдельных видов работ или услуг:

Обосновывающие документы конъюнктурного анализа

Пункт 14 Методики 421/пр. в части видов обосновывающих документов конъюнктурного анализа цен дополнен счетами на оплату товаров (работ или услуг) и счетами-фактурами.

При этом обозначено, что допускается использование не более одного такого документа для отдельного материального ресурса или оборудования, сметная цена которого отсутствует в ФГИС ЦС, а также отдельного вида работ или услуг.

ПНР в действующих электроустановках

Пункт 53.1 дополнен определением следующего содержания:

«з) к пусконаладочным работам, производимым в действующих электроустановках, относятся работы, выполняемые после введения эксплуатационного режима на данной электроустановке».

Верхолазные работы с использованием альпинистского снаряжения

Особенность учета данных работ теперь добавлена в Методику 421/пр. новым пунктом следующего содержания:

60.2. «При применении сметных норм (единичных расценок) на верхолазные работы, выполняемые с использованием альпинистского снаряжения, к оплате труда рабочих применяется коэффициент 1,16».

Строительный контроль

Пункт 168 дополнен порядком расчета расходов заказчика на строительный контроль при применении ресурсного и ресурсно-индексного методов, особенностью которого является необходимость определения сметной стоимости строительства в базисном уровне цен по состоянию на 1 января 2000 г. Ранее данный порядок существовал в качестве приложения к разъясняющему письму Минстроя РФ от 02.06.2023г. № 32403-СМ/09 и в неизменном по смыслу изложении вошёл в состав изменений №2 Методики 421/пр.:

а) в случае использования индекса к СМР сметная стоимость строительства по итогам глав 1 - 12 сводного сметного расчета стоимости строительства (за исключением сметной стоимости оборудования и расходов на приобретение земельных участков) в базисном уровне цен по состоянию на 1 января 2000 г. рассчитывается как отношение указанной сметной стоимости в текущем уровне цен к такому индексу к СМР;

б) в случае использования индексов к элементам прямых затрат сметная стоимость строительных (ремонтно-строительных) работ и работ по монтажу оборудования, включенных в главы 1 - 7 сводного сметного расчета стоимости строительства (графы 4 и 5), в базисном уровне цен по состоянию на 1 января 2000 г. рассчитывается как отношение сметной стоимости элементов прямых затрат, накладных расходов и сметной прибыли к соответствующим индексам к элементам прямых затрат, при этом для пересчета сметной стоимости перевозки (за исключением дополнительной перевозки, определяемой в соответствии с пунктом 63 Методики), погрузочно-разгрузочных работ используется индекс, рассчитываемый для применения к сметной стоимости эксплуатации машин и механизмов.

Пересчет остатка сметной стоимости строительства по итогам глав 1 - 12 сводного сметного расчета стоимости строительства (за исключением сметной стоимости оборудования, сметной стоимости строительных (ремонтно-строительных) работ и работ по монтажу оборудования, включенных в главы 1 - 7 сводного сметного расчета стоимости строительства (графы 4 и 5), и расходов на приобретение земельных участков) в базисный уровень цен по состоянию на 1 января 2000 г. выполняется с использованием усредненного коэффициента, рассчитываемого как отношение сметной стоимости строительных (ремонтно-строительных) работ и работ по монтажу оборудования, включенных в главы 1 - 7 сводного сметного расчета стоимости строительства (графы 4 и 5), в текущем уровне цен к сметной стоимости указанных работ в базисном уровне цен по состоянию на 1 января 2000 г.

Выбор индекса к СМР и индексов к элементам прямых затрат выполняется исходя из наименования объекта капитального строительства, указанного в наименовании сводного сметного расчета стоимости строительства, с учетом периода составления сметной документации, территории расположения объекта капитального строительства, для которого разрабатывается сметная документация.

В случае отсутствия индекса к СМР и индексов к элементам прямых затрат, соответствующих наименованию объекта капитального строительства, в том числе периоду разработки сметной документации, применяются индекс к СМР или индексы к элементам прямых затрат по виду объекта "Прочие объекты";

в) сметная стоимость оборудования (графа 6 сводного сметного расчета стоимости строительства) в базисном уровне цен по состоянию на 1 января 2000 г. рассчитывается как отношение сметной стоимости оборудования в текущем уровне цен к индексу изменения сметной стоимости оборудования.

Выбор индекса изменения сметной стоимости оборудования осуществляется исходя из отраслевой принадлежности объекта капитального строительства.

НДС в базисном уровне цен

Дополнен пункт 181 (второй абзац):

«При составлении сводного сметного расчета в базисном уровне цен сумма НДС не приводится».