Использование коэффициентов изменения массы оборудования в единичных расценках на монтаж оборудования

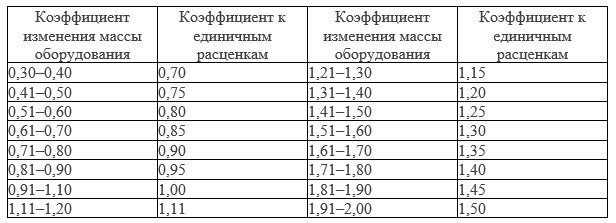

Согласно п. 5.8 Приказа Минстроя России от 04.09.2021 № 519/пр, в случае, если, согласно проектным решениям на объекте следует установить оборудование определенной маркировки, а в федеральных единичных расценках на монтаж оборудования (далее – ФЕРм) такая единичная расценка отсутствует, разрешается провести следующие манипуляции. В сметном расчете необходимо учесть единичную расценку, наиболее схожую по техническим характеристикам и/или условиям поставки, и/или технологии производства работ. Однако в этом случае следует привести существующую в ФЕРм единичную расценку к характеристикам оборудования, обозначенного в проектном решении. Это предлагается произвести с помощью рассчитанных коэффициентов приведения массы нормативного оборудования к массе фактически устанавливаемого оборудования (табл.

Коэффициенты изменения массы оборудования

Работать с данной таблицей можно с некоторыми ограничениями, а именно – нельзя использовать положения данной таблицы, если:

Масса фактически устанавливаемого оборудования не более чем на 10 % превышает массу оборудования, учтенного в единичной расценке.

Выбранная единичная расценка из ФЕРм имеет измеритель «т».

Если выбранная из ФЕРм единичная расценка не нарушает вышеизложенных ограничений, то рассчитанный коэффициент, согласно табл. 1, применяется к прямым затратам расценки, т. е. ко всем статьям затрат данной расценки (к оплате труда рабочих-строителей, к оплате труда машинистов, к их трудозатратам, к нормам эксплуатации строительных машин и материалов, а также к материалам, неучтенных единичной расценкой, если последняя является открытой единичной расценкой, т.е. не содержит в себе основной либо вспомогательный материал, которые необходимо смонтировать).